Pubblicato il: 25 Giugno 2025 alle 10:32

Indice dei contenuti

- Come funziona la pensione quota 41

- Requisiti e categorie di lavoratori che possono accedere

- Calcolo dell’assegno pensionistico e considerazioni economiche

- Differenze tra quota 41 e altre forme di pensionamento

- Conclusioni e prospettive future della riforma

- Domande frequenti sulla riforma pensioni quota 41

Come funziona la pensione quota 41

La riforma pensioni quota 41 rappresenta uno dei temi più dibattuti nel panorama previdenziale italiano. Si tratta di una misura che permette l’accesso alla pensione anticipata con 41 anni di contributi versati, indipendentemente dall’età anagrafica. Questa opzione ha catturato l’attenzione di molti lavoratori, specialmente di coloro che hanno iniziato a lavorare in giovane età.

Il meccanismo di funzionamento della pensione quota 41 si basa su un principio fondamentale: premiare chi ha una lunga storia contributiva. A differenza di altre forme di pensionamento, questo sistema non richiede il raggiungimento di una specifica età anagrafica, concentrandosi invece esclusivamente sugli anni di contribuzione effettiva.

Il quadro normativo attuale

Attualmente, la pensione quota 41 mantiene la sua struttura di base ma introduce alcune modifiche significative. La normativa prevede che i contributi possano provenire da diverse gestioni previdenziali, purché non si sovrappongano temporalmente. Questo significa che è possibile sommare i contributi versati in diverse casse previdenziali, un aspetto particolarmente rilevante per chi ha avuto una carriera lavorativa variegata.

È importante sottolineare che non tutti i periodi contributivi vengono considerati allo stesso modo. I contributi obbligatori, volontari, da riscatto e quelli figurativi hanno un peso diverso nel calcolo finale. In particolare, i contributi figurativi per disoccupazione e malattia vengono conteggiati integralmente, mentre altre forme di contribuzione potrebbero essere soggette a limitazioni.

Novità e cambiamenti

Quest’anno, la riforma pensioni quota 41 ha introdotto alcune novità significative. In primo luogo, è stata semplificata la procedura di verifica dei requisiti, rendendo più agevole l’accesso alla misura per i lavoratori che ne hanno diritto. Inoltre, sono stati chiariti alcuni aspetti relativi alla compatibilità con altre forme di reddito da lavoro dopo il pensionamento.

Un elemento cruciale della riforma riguarda la finestra mobile, ovvero il periodo che intercorre tra la maturazione dei requisiti e l’effettivo accesso alla pensione. Per i lavoratori del settore privato, questa finestra è di tre mesi, mentre per i dipendenti pubblici si estende a sei mesi. Questa differenziazione tiene conto delle diverse dinamiche organizzative dei settori lavorativi.

Impatto sulla pianificazione previdenziale

La pensione quota 41 sta influenzando significativamente il modo in cui i lavoratori pianificano il loro futuro previdenziale. Per molti, rappresenta un’opportunità concreta di anticipare l’uscita dal mondo del lavoro, specialmente per chi ha iniziato a lavorare in giovane età. Tuttavia, è fondamentale considerare attentamente l’impatto economico di questa scelta.

Chi opta per la pensione quota 41 deve essere consapevole che l’importo dell’assegno pensionistico potrebbe essere inferiore rispetto a quello ottenibile attendendo i requisiti della pensione di vecchiaia. Questo aspetto richiede una valutazione accurata della propria situazione finanziaria e delle prospettive future.

Considerazioni strategiche

Per chi sta valutando l’accesso alla pensione quota 41, è essenziale adottare un approccio strategico. Questo significa non solo verificare il possesso dei requisiti formali, ma anche analizzare attentamente la propria situazione personale e professionale. In particolare, è importante considerare fattori come il costo della vita nella propria area di residenza, eventuali impegni finanziari in corso e le prospettive di reddito alternative.

La decisione di accedere alla pensione quota 41 dovrebbe essere parte di una più ampia strategia di pianificazione finanziaria. Questo potrebbe includere la valutazione di forme di integrazione del reddito, come investimenti o attività part-time compatibili con lo status di pensionato. Un approccio ben ponderato può fare la differenza tra una transizione serena verso il pensionamento e possibili difficoltà future.

In conclusione, la riforma pensioni quota 41 nel 2024 offre un’importante opportunità per molti lavoratori, ma richiede una comprensione approfondita dei suoi meccanismi e delle sue implicazioni. La chiave per sfruttare al meglio questa opzione sta nella capacità di valutare attentamente la propria situazione personale e di pianificare strategicamente il proprio futuro previdenziale.

Requisiti e categorie di lavoratori che possono accedere

I requisiti per accedere alla pensione quota 41 sono stati definiti con precisione dalla normativa vigente, che identifica specifiche categorie di lavoratori che possono beneficiare di questa opportunità. La comprensione dettagliata di questi requisiti è fondamentale per pianificare efficacemente il proprio percorso verso il pensionamento.

Categorie di lavoratori ammessi

La riforma pensioni quota 41 è particolarmente attenta alle categorie di lavoratori considerate più vulnerabili o meritevoli di tutela.

In primo luogo, i lavoratori precoci, ovvero coloro che hanno iniziato a lavorare prima dei 19 anni e hanno accumulato almeno 12 mesi di contribuzione effettiva prima di questa età. Questa categoria rappresenta il nucleo originario dei beneficiari della quota 41.

Particolare attenzione viene poi rivolta ai lavoratori disoccupati che hanno esaurito gli ammortizzatori sociali, ai disabili o a coloro che assistono familiari con disabilità grave ai sensi della legge 104. Anche i lavoratori che svolgono mansioni gravose o usuranti per almeno sette anni negli ultimi dieci rientrano tra i potenziali beneficiari.

Requisiti contributivi specifici

Per quanto riguarda i requisiti contributivi, è necessario analizzare nel dettaglio la composizione dei 41 anni richiesti. Non tutti i contributi hanno lo stesso peso: i contributi obbligatori sono fondamentali e devono rappresentare la parte preponderante del montante contributivo. I contributi figurativi, come quelli per malattia o disoccupazione, vengono considerati con alcune limitazioni.

È importante sottolineare che per il raggiungimento dei 41 anni è possibile utilizzare la contribuzione versata in diverse gestioni previdenziali, attraverso il meccanismo del cumulo contributivo gratuito. Questo aspetto è particolarmente rilevante per chi ha avuto una carriera lavorativa diversificata.

Documentazione e procedure

L’accesso alla pensione quota 41 richiede una documentazione accurata e completa. È necessario dimostrare non solo il possesso dei requisiti contributivi, ma anche l’appartenenza a una delle categorie ammesse. Questo processo può risultare complesso e richiede una pianificazione attenta.

In questo contesto, può essere molto utile il supporto di un esperto. Un career coach specializzato in pianificazione previdenziale può aiutarti a valutare la tua posizione, verificare il possesso dei requisiti e guidarti nella preparazione della documentazione necessaria. Prenota qui una prima sessione gratuita di career coaching.

Tempistiche e finestre di uscita

Le finestre di uscita rappresentano un aspetto cruciale della riforma pensioni quota 41. Una volta maturati i requisiti, è necessario attendere un periodo definito prima di poter effettivamente accedere alla pensione. Queste tempistiche variano a seconda del settore di appartenenza e possono influenzare significativamente la pianificazione del pensionamento.

Per i lavoratori del settore privato, la finestra è di tre mesi dalla maturazione dei requisiti, mentre per i dipendenti pubblici si estende a sei mesi. È fondamentale considerare queste tempistiche nella pianificazione del proprio percorso di uscita dal mondo del lavoro.

Incompatibilità e limitazioni

Esistono alcune limitazioni e incompatibilità da considerare quando si valuta l’accesso alla pensione quota 41. Ad esempio, ci sono restrizioni sulla possibilità di cumulare la pensione con redditi da lavoro, almeno nel periodo iniziale. Inoltre, alcune categorie di lavoratori potrebbero essere soggette a vincoli specifici relativi alla loro posizione lavorativa.

La complessità di questi requisiti e limitazioni può rendere difficile la valutazione della propria situazione. Per questo motivo, è consigliabile confrontarsi con un esperto che possa aiutare a navigare tra le varie opzioni disponibili e a prendere decisioni informate sul proprio futuro previdenziale.

La corretta comprensione e valutazione di tutti questi elementi è fondamentale per prendere una decisione consapevole sul proprio percorso verso il pensionamento. Un’analisi accurata della propria situazione, supportata da una consulenza professionale, può fare la differenza tra una transizione fluida verso la pensione e possibili complicazioni future.

Calcolo dell’assegno pensionistico e considerazioni economiche

Il calcolo dell’assegno pensionistico nell’ambito della riforma pensioni quota 41 rappresenta un aspetto cruciale che richiede un’attenta analisi. La determinazione dell’importo finale della pensione dipende da diversi fattori che devono essere valutati con attenzione per garantire una scelta consapevole sul proprio futuro finanziario.

Metodi di calcolo dell’assegno

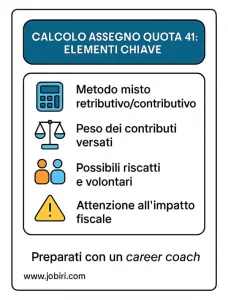

Il sistema di calcolo della pensione quota 41 si basa su un meccanismo misto che tiene conto dei contributi versati in diverse epoche contributive. Per i periodi fino al 31 dicembre 1995, si applica il metodo retributivo, mentre per i periodi successivi viene utilizzato il metodo contributivo. Questa distinzione può influenzare significativamente l’importo finale dell’assegno pensionistico.

Nel metodo retributivo, l’importo viene calcolato sulla base delle retribuzioni degli ultimi anni di lavoro, mentre nel sistema contributivo si considera l’ammontare dei contributi effettivamente versati durante l’intera vita lavorativa. La combinazione di questi due metodi richiede una comprensione approfondita per valutare correttamente l’impatto sulla pensione futura.

Impatto dei contributi sulla pensione

La quantità e la qualità dei contributi versati giocano un ruolo fondamentale nel determinare l’importo dell’assegno. I contributi obbligatori, volontari e da riscatto vengono valutati differentemente nel calcolo finale. È essenziale comprendere come questi diversi tipi di contribuzione influenzano l’importo della pensione per prendere decisioni informate sulla propria strategia previdenziale.

In questo contesto complesso, una consulenza specializzata può aiutarti a comprendere meglio le tue opzioni. Un career coach esperto può guidarti nell’analisi dettagliata della tua situazione contributiva e aiutarti a massimizzare i benefici della quota 41: prenota qui una prima sessione gratuita di career coaching.

Considerazioni economiche fondamentali

L’accesso alla pensione quota 41 comporta alcune considerazioni economiche che non possono essere trascurate. L’anticipo del pensionamento, sebbene vantaggioso in termini di tempo, potrebbe comportare una riduzione dell’assegno pensionistico rispetto a quello che si otterrebbe attendendo la pensione di vecchiaia.

È fondamentale valutare attentamente il trade-off tra l’anticipo del pensionamento e l’importo dell’assegno mensile. Questa decisione deve tenere conto di vari fattori personali, come il costo della vita nella propria area di residenza, eventuali impegni finanziari in corso e le prospettive di reddito alternative.

Strategie di ottimizzazione

Esistono diverse strategie per ottimizzare il proprio assegno pensionistico nell’ambito della quota 41. Queste possono includere la valutazione di riscatti contributivi, il versamento di contributi volontari o la pianificazione accurata degli ultimi anni di lavoro. La scelta della strategia più appropriata dipende dalla situazione individuale e richiede un’analisi approfondita.

È importante considerare anche le possibili integrazioni al reddito pensionistico, come forme di previdenza complementare o investimenti alternativi. Una pianificazione finanziaria completa può aiutare a garantire un tenore di vita adeguato durante il pensionamento.

Impatto fiscale

L’aspetto fiscale rappresenta un elemento importante da considerare nel calcolo dell’assegno pensionistico. La tassazione della pensione può variare in base all’importo e alle caratteristiche specifiche del trattamento previdenziale. È fondamentale comprendere questi aspetti per avere una visione realistica del reddito netto disponibile.

La complessità di questi calcoli e valutazioni può rendere difficile prendere decisioni ottimali senza un supporto professionale. Un’analisi dettagliata della propria situazione, supportata da una consulenza esperta, può fare la differenza tra una scelta consapevole e una decisione potenzialmente penalizzante.

Il calcolo dell’assegno pensionistico nella quota 41 richiede una comprensione approfondita di numerosi fattori e variabili. La decisione di accedere a questa forma di pensionamento deve essere basata su un’analisi accurata della propria situazione personale e delle prospettive future, considerando attentamente tutti gli aspetti economici e finanziari coinvolti.

Differenze tra quota 41 e altre forme di pensionamento

Nel panorama previdenziale italiano, la riforma pensioni quota 41 si distingue per le sue peculiarità rispetto ad altre forme di pensionamento. Comprendere queste differenze è fondamentale per effettuare una scelta consapevole sul proprio futuro previdenziale, valutando vantaggi e svantaggi di ciascuna opzione.

Quota 41 vs pensione di vecchiaia

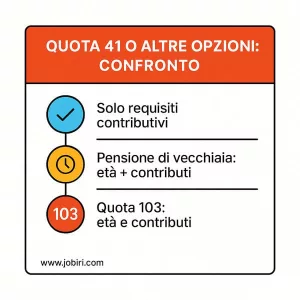

La principale differenza tra la quota 41 e la pensione di vecchiaia risiede nei requisiti di accesso. Mentre la pensione di vecchiaia richiede il raggiungimento di una specifica età anagrafica (attualmente 67 anni) insieme a un minimo di anni contributivi, la quota 41 si concentra esclusivamente sul requisito contributivo, prescindendo dall’età del lavoratore.

Questa caratteristica rende la quota 41 particolarmente interessante per chi ha iniziato a lavorare in giovane età, offrendo la possibilità di anticipare significativamente l’uscita dal mondo del lavoro. Tuttavia, è importante considerare che l’anticipo del pensionamento potrebbe comportare una riduzione dell’assegno pensionistico rispetto alla pensione di vecchiaia.

Confronto con quota 103

La quota 103, altra opzione di pensionamento anticipato, richiede il raggiungimento di una combinazione tra età anagrafica e anni di contribuzione. A differenza della quota 41, questo sistema impone limiti più stringenti e può risultare meno vantaggioso per alcune categorie di lavoratori.

Le differenze non si limitano ai requisiti di accesso, ma si estendono anche al calcolo dell’assegno pensionistico e alle limitazioni post-pensionamento. È fondamentale valutare attentamente quale opzione si adatta meglio alla propria situazione personale e professionale.

Opzione donna e quota 41

L’opzione donna rappresenta un’alternativa specifica per le lavoratrici, con requisiti e modalità di calcolo differenti rispetto alla quota 41. Mentre l’opzione donna prevede un ricalcolo interamente contributivo della pensione, la quota 41 mantiene il sistema misto per chi ha contribuzioni antecedenti al 1996.

Questa differenza nel metodo di calcolo può avere un impatto significativo sull’importo finale della pensione. Per le lavoratrici che hanno accesso a entrambe le opzioni, è cruciale effettuare una valutazione comparativa accurata.

Aspetti distintivi della quota 41

La quota 41 si distingue per alcune caratteristiche uniche nel panorama previdenziale. In particolare, la sua focalizzazione sulle categorie di lavoratori considerate più vulnerabili o meritevoli di tutela rappresenta un elemento distintivo importante.

Inoltre, il meccanismo delle finestre di uscita e le regole sulla compatibilità con altri redditi presentano peculiarità che devono essere attentamente valutate. Un consulente specializzato può aiutarti a navigare tra queste diverse opzioni, fornendo un’analisi personalizzata della tua situazione.

Valutazioni strategiche nella scelta

La scelta tra le diverse forme di pensionamento richiede un’analisi approfondita che consideri molteplici fattori: l’età attuale, gli anni di contribuzione accumulati, la tipologia di lavoro svolto, le prospettive professionali e le esigenze personali e familiari.

È importante considerare non solo gli aspetti economici immediati, ma anche le implicazioni a lungo termine della scelta effettuata. Questo include la valutazione della sostenibilità finanziaria nel tempo e le possibili opportunità di integrazione del reddito post-pensionamento.

Impatto sulla pianificazione futura

La scelta della forma di pensionamento più appropriata può avere un impatto significativo sulla qualità della vita futura. È essenziale considerare come le diverse opzioni si allineano con i propri obiettivi personali e professionali, valutando anche le possibili evoluzioni normative nel medio-lungo periodo.

Le differenze tra le varie forme di pensionamento non si limitano agli aspetti tecnici e normativi, ma si estendono alle opportunità e ai vincoli che ciascuna opzione comporta per il futuro pensionato. Una comprensione approfondita di queste differenze è fondamentale per prendere una decisione consapevole e allineata con i propri obiettivi di vita.

Conclusioni e prospettive future della riforma

La riforma pensioni quota 41 rappresenta un’importante opportunità per molti lavoratori italiani, ma richiede una valutazione attenta e ponderata. Come abbiamo visto, non si tratta semplicemente di raggiungere un requisito contributivo, ma di intraprendere un percorso che avrà un impatto significativo sul proprio futuro finanziario e personale.

Il panorama previdenziale è in continua evoluzione, e le scelte di oggi potrebbero avere ripercussioni significative domani. La chiave sta nel trovare il giusto equilibrio tra l’opportunità di un pensionamento anticipato e la sostenibilità economica della propria scelta nel lungo periodo.

Per navigare in questo complesso scenario, è fondamentale dotarsi degli strumenti giusti e del supporto adeguato. Una consulenza professionale personalizzata può fare la differenza tra una decisione ben ponderata e una scelta affrettata, aiutandoti a valutare tutte le variabili in gioco e a costruire una strategia previdenziale solida e adatta alle tue esigenze specifiche. Prenota ora una prima sessione gratuita di career check up.

Ricorda che il pensionamento non è solo una questione di numeri e requisiti, ma rappresenta una nuova fase della vita che merita di essere pianificata con cura e consapevolezza. La quota 41 può essere la strada giusta per te, ma solo un’analisi approfondita della tua situazione personale potrà confermare se questa è effettivamente la scelta migliore per il tuo futuro.

Domande frequenti sulla riforma pensioni quota 41

Quali sono i requisiti principali per accedere alla pensione quota 41?

Come viene calcolato l'importo della pensione con quota 41?

Quali sono le differenze principali tra quota 41 e quota 103?

È possibile lavorare dopo aver ottenuto la pensione quota 41?

Quali sono i tempi di attesa dopo aver maturato i requisiti per quota 41?

Consulente di formazione e sviluppo organizzativo con un background in ingegneria gestionale. Alessandro ha oltre 10 anni di esperienza nella progettazione e implementazione di programmi di formazione aziendale. Le sue competenze includono l’analisi dei bisogni formativi e l’implementazione di strategie di apprendimento innovative, volte a migliorare le performance aziendali.