Pubblicato il: 13 Giugno 2025 alle 15:12

Indice dei contenuti

- Come si calcola il TFR: guida completa al trattamento di fine rapporto

- La formula per il calcolo del TFR e la rivalutazione annuale

- Calcolo della liquidazione finale: casi pratici ed esempi

- Quando e come richiedere l’anticipo del TFR

- Verificare e pianificare il proprio TFR

- Domande frequenti sul calcolo del TFR

Come si calcola il TFR: guida completa al trattamento di fine rapporto

Il Trattamento di Fine Rapporto, comunemente noto come TFR, rappresenta una parte fondamentale della retribuzione dei lavoratori dipendenti italiani. Si tratta di una somma che matura progressivamente durante il rapporto di lavoro e viene erogata al momento della cessazione del contratto. Comprendere come si calcola il TFR è essenziale per ogni lavoratore che vuole pianificare il proprio futuro finanziario.

Cos’è il TFR e come viene calcolato mensilmente

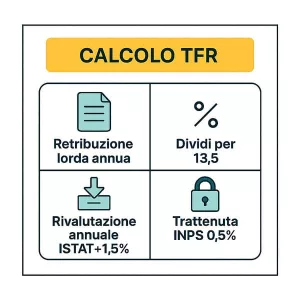

Il calcolo del TFR mensile si basa su un meccanismo preciso stabilito dall’articolo 2120 del Codice Civile. La base di partenza è la retribuzione annua lorda (RAL) del lavoratore, che include tutti gli elementi fissi della busta paga e alcune voci variabili come straordinari, premi e indennità continuative. È importante sottolineare che non tutte le voci della busta paga concorrono al calcolo del TFR.

Per determinare l’accantonamento mensile del TFR, si divide la retribuzione annua per 13,5. Questo divisore particolare deriva da una precisa scelta legislativa che mira a garantire un accantonamento equo e proporzionale. In pratica, per ogni mese di lavoro, il datore di lavoro accantona circa il 7,4% della retribuzione mensile lorda del dipendente.

La formula base per il calcolo mensile del TFR può essere così esemplificata: prendendo una retribuzione mensile di 2.000 euro, l’accantonamento mensile sarà di circa 148 euro (2.000 × 7,4%). Questo importo viene poi rivalutato secondo un meccanismo che tiene conto dell’inflazione e di un tasso fisso dell’1,5%.

Elementi inclusi nel calcolo

Nel calcolo del TFR mensile vengono considerate diverse componenti della retribuzione. Tra queste troviamo:

- Stipendio base mensile

- Scatti di anzianità

- Superminimi individuali e collettivi

- Indennità di turno continuative

- Premi di produzione fissi

È fondamentale notare che alcuni elementi retributivi sono invece esclusi dal calcolo, come i rimborsi spese, le indennità di trasferta occasionali e i bonus una tantum. La corretta identificazione degli elementi inclusi ed esclusi è cruciale per un calcolo accurato del TFR.

La rivalutazione periodica

Il TFR non è una semplice somma accantonata, ma un importo che viene periodicamente rivalutato per mantenere il suo valore nel tempo. La rivalutazione avviene attraverso un meccanismo che combina due elementi: un tasso fisso dell’1,5% e un tasso variabile pari al 75% dell’aumento dell’indice dei prezzi al consumo ISTAT.

Questa rivalutazione rappresenta un aspetto fondamentale del TFR, poiché protegge il valore dell’accantonamento dall’erosione inflazionistica. In periodi di alta inflazione, come quello attuale, la rivalutazione del TFR può rappresentare una componente significativa dell’importo finale.

Particolarità e casi specifici

Esistono alcune situazioni particolari che possono influenzare il calcolo mensile del TFR. Ad esempio, in caso di part-time, il calcolo viene proporzionato alle ore effettivamente lavorate. Inoltre, per i periodi di assenza non retribuita (come aspettative non retribuite o congedi straordinari), non matura il TFR.

È anche importante considerare che dal 2007, i lavoratori possono scegliere se mantenere il TFR in azienda o destinarlo a forme di previdenza complementare. Questa scelta influenza non solo la gestione del TFR ma anche le modalità di calcolo della sua rivalutazione.

Per i professionisti con esperienza che stanno valutando un cambio di lavoro, è fondamentale comprendere che il TFR rappresenta una forma di risparmio forzoso che può costituire una risorsa importante al momento della cessazione del rapporto di lavoro. La sua corretta gestione e il monitoraggio periodico del suo calcolo possono fare la differenza nella pianificazione finanziaria a lungo termine.

La formula per il calcolo del TFR e la rivalutazione annuale

Dopo aver compreso le basi del TFR, è fondamentale approfondire la formula matematica che ne determina il calcolo preciso e il meccanismo di rivalutazione annuale. Questa conoscenza è particolarmente importante per i professionisti che vogliono verificare la correttezza degli accantonamenti e pianificare il proprio futuro finanziario.

La formula matematica del TFR

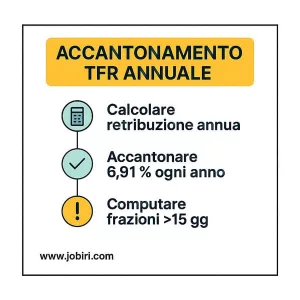

Il calcolo del TFR si basa su una formula specifica che può essere scomposta in due parti principali: l’accantonamento annuo e la rivalutazione del fondo già accantonato. La formula completa per il calcolo del TFR è:

- TFR = (Retribuzione annua lorda / 13,5) + Rivalutazione del fondo accantonato

Questa formula apparentemente semplice nasconde alcune complessità che meritano un’analisi approfondita. La retribuzione annua lorda include infatti diverse componenti, e la corretta identificazione di questi elementi è cruciale per un calcolo accurato.

Il meccanismo di rivalutazione

La rivalutazione del TFR segue un meccanismo particolare che combina due elementi:

- Un tasso fisso dell’1,5% annuo

- Il 75% dell’aumento dell’indice dei prezzi al consumo ISTAT

La formula per la rivalutazione può essere espressa come:

- Rivalutazione = TFR accantonato × (1,5% + (75% × tasso di inflazione))

È importante notare che la rivalutazione viene calcolata sul TFR accantonato all’anno precedente, escludendo l’accantonamento dell’anno in corso. Questo meccanismo protegge il valore reale del TFR dall’erosione inflazionistica.

Considerazioni sulla gestione del TFR

La comprensione approfondita di questi calcoli è particolarmente importante per i professionisti con esperienza che stanno valutando le proprie opzioni di carriera. Il TFR rappresenta infatti una componente significativa della retribuzione differita e può influenzare le decisioni relative a cambi di lavoro o richieste di anticipi.

Per chi si trova a valutare diverse opportunità professionali o sta considerando un cambio di carriera, comprendere l’impatto delle diverse scelte sul TFR è fondamentale. Un career coach può aiutare a valutare come massimizzare questo beneficio all’interno di una più ampia strategia di sviluppo professionale.

Se ti trovi in questa fase di valutazione e desideri approfondire come le tue scelte professionali possano impattare sul TFR e altri aspetti della tua retribuzione, prenota qui una prima sessione gratuita di career coaching. Un esperto potrà aiutarti a sviluppare una strategia personalizzata che tenga conto di tutti gli aspetti finanziari della tua carriera.

Verifiche e controlli periodici

È consigliabile effettuare verifiche periodiche del proprio TFR accantonato, confrontando i calcoli teorici con quanto effettivamente accantonato dal datore di lavoro. Questo controllo dovrebbe essere parte di una più ampia strategia di gestione della propria carriera e delle proprie finanze.

Calcolo della liquidazione finale: casi pratici ed esempi

Il momento della liquidazione finale del TFR rappresenta un passaggio cruciale nella vita lavorativa di ogni dipendente. Comprendere come viene calcolato l’importo finale e quali fattori possono influenzarlo è fondamentale per una corretta pianificazione finanziaria, specialmente quando si considera un cambio di lavoro o il pensionamento.

Il calcolo della liquidazione finale

La liquidazione finale del TFR tiene conto di diversi elementi che si sono accumulati nel corso degli anni. Prendiamo un esempio pratico per illustrare il processo completo di calcolo.

Consideriamo un lavoratore con 15 anni di servizio e una retribuzione che è cresciuta nel tempo. Nell’ultimo anno, la sua retribuzione annua lorda è di 35.000 euro. Il calcolo della liquidazione finale dovrà considerare:

- Gli accantonamenti annuali di tutti gli anni di servizio

- Le rivalutazioni accumulate anno per anno

- Eventuali anticipi già ricevuti

- La tassazione separata applicabile

Impatto delle variazioni retributive

Un aspetto spesso sottovalutato nel calcolo della liquidazione finale è l’impatto delle variazioni retributive avvenute durante il rapporto di lavoro. Aumenti di stipendio, promozioni o periodi di part-time influenzano significativamente l’importo finale del TFR. Per esempio, se la retribuzione è aumentata gradualmente da 25.000 a 35.000 euro nell’arco di 15 anni, ogni incremento ha comportato un accantonamento maggiore negli anni successivi.

Casi particolari nella liquidazione

Esistono diverse situazioni che possono influenzare il calcolo della liquidazione finale. Alcuni esempi comuni includono:

1) Dimissioni volontarie: la liquidazione viene erogata immediatamente se il rapporto di lavoro termina per dimissioni.

2) Licenziamento: in caso di interruzione del rapporto da parte del datore di lavoro, possono applicarsi condizioni particolari

3) Pensionamento: il TFR viene liquidato insieme agli altri trattamenti pensionistici, con specifiche modalità di tassazione.

La tassazione del TFR

Un elemento cruciale nella liquidazione finale è la tassazione, che viene applicata con il metodo della tassazione separata. L’aliquota viene calcolata considerando il reddito di riferimento, che tiene conto della durata del rapporto di lavoro e dell’importo complessivo del TFR.

Strategie di ottimizzazione

Per i professionisti che stanno valutando un cambio di lavoro o si avvicinano al pensionamento, è fondamentale sviluppare una strategia che ottimizzi la liquidazione del TFR. Questo può includere:

- La valutazione del momento migliore per terminare il rapporto di lavoro

- L’analisi dell’impatto fiscale delle diverse opzioni

- La pianificazione degli anticipi in relazione ai propri obiettivi finanziari

Se ti trovi in una fase di transizione professionale e vuoi massimizzare il valore del tuo TFR, considera di consultare un esperto. Un career coach può aiutarti a valutare l’impatto delle tue scelte professionali sulla liquidazione finale e a sviluppare una strategia che bilanci le tue aspirazioni di carriera con gli obiettivi finanziari. Prenota qui una consulenza gratuita di career coaching per esplorare le tue opzioni in modo personalizzato.

Esempi numerici di liquidazione

Per rendere più concreto il calcolo, consideriamo un esempio dettagliato.

Un lavoratore con 15 anni di servizio e un TFR accumulato di 45.000 euro, considerando una retribuzione finale di 35.000 euro annui, potrebbe ricevere una liquidazione finale così composta:

- TFR accumulato: 45.000 euro

- Ultima quota annuale: 2.592 euro

- Rivalutazione finale: 1.350 euro

- Totale lordo: 48.942 euro

Questo importo sarà poi soggetto alla tassazione separata secondo le aliquote vigenti.

Quando e come richiedere l’anticipo del TFR

La possibilità di richiedere un anticipo del TFR rappresenta un’importante opportunità per i lavoratori che necessitano di liquidità per specifiche esigenze. Tuttavia, è fondamentale comprendere quando è possibile richiederlo, quali sono i requisiti necessari e come gestire al meglio questa opzione.

Requisiti per richiedere l’anticipo

Per poter richiedere un anticipo del TFR, è necessario soddisfare alcuni requisiti fondamentali:

- Anzianità di servizio di almeno 8 anni presso lo stesso datore di lavoro

- L’anticipo non può superare il 70% del TFR maturato

- La richiesta deve essere motivata da specifiche necessità previste dalla legge

Motivazioni valide per la richiesta

La legge prevede tre principali categorie di motivazioni per richiedere l’anticipo del TFR:

1) Spese sanitarie per terapie e interventi straordinari riconosciuti dalle strutture pubbliche, sia per il lavoratore che per i familiari

2) Acquisto della prima casa per sé o per i figli, documentato con atto notarile o preliminare di compravendita

3) Spese durante i periodi di congedo per formazione o per formazione continua

Procedura di richiesta

Per ottenere l’anticipo del TFR, è necessario seguire una procedura specifica:

1) Presentare una richiesta scritta al datore di lavoro, specificando la motivazione e l’importo richiesto

2) Allegare la documentazione necessaria a supporto della richiesta (preventivi, atti notarili, certificazioni mediche)

3) Attendere la valutazione da parte del datore di lavoro, che ha facoltà di accogliere un numero limitato di richieste annue (non oltre il 10% degli aventi diritto e comunque non oltre il 4% del totale dei dipendenti)

Impatto sull’accantonamento futuro

È importante considerare che la richiesta di un anticipo del TFR ha conseguenze significative sul calcolo futuro della liquidazione. L’importo anticipato viene sottratto dal montante accumulato e influenza le successive rivalutazioni. Per questo motivo, è fondamentale valutare attentamente la necessità e l’opportunità di richiedere l’anticipo.

Strategie di pianificazione finanziaria

Prima di procedere con la richiesta di anticipo del TFR, è consigliabile sviluppare una strategia finanziaria completa che consideri:

- Alternative di finanziamento disponibili

- Impatto sulla futura liquidazione

- Tempistica ottimale per la richiesta

- Pianificazione del reintegro attraverso altri strumenti di risparmio

Se ti trovi a valutare la possibilità di richiedere un anticipo del TFR nell’ambito di una più ampia strategia di sviluppo professionale, potrebbe essere utile confrontarti con un esperto. Un career coach può aiutarti a valutare l’impatto di questa decisione sul tuo percorso professionale e suggerirti strategie alternative per raggiungere i tuoi obiettivi finanziari. Prenota qui una prima consulenza gratuita di career coaching per esplorare le tue opzioni in modo personalizzato.

Considerazioni fiscali

L’anticipo del TFR è soggetto a tassazione separata, con modalità simili a quelle applicate alla liquidazione finale. È importante considerare questo aspetto nella valutazione complessiva della convenienza dell’operazione.

Alternative all’anticipo del TFR

Prima di procedere con la richiesta di anticipo, è opportuno valutare altre possibili soluzioni:

- Prestiti personali o mutui

- Altre forme di finanziamento aziendale

- Utilizzo di risparmi personali

- Piani di accumulo alternativi

La scelta di richiedere un anticipo del TFR dovrebbe essere parte di una strategia finanziaria più ampia, che tenga conto sia delle esigenze immediate che degli obiettivi di lungo termine.

Verificare e pianificare il proprio TFR

Il TFR rappresenta molto più di un semplice calcolo matematico: è una componente significativa del nostro percorso professionale che richiede attenzione e pianificazione strategica. La sua comprensione va oltre i numeri, toccando aspetti cruciali delle nostre scelte di carriera e del nostro benessere finanziario futuro.

Mentre ci concentriamo sui dettagli tecnici del calcolo e della gestione del TFR, non dobbiamo perdere di vista il quadro più ampio: questa risorsa può rappresentare un importante strumento di crescita professionale e personale. Che si tratti di un anticipo per investire nella propria formazione o della liquidazione finale per avviare un nuovo capitolo della propria vita, il TFR può essere un catalizzatore di cambiamento quando gestito con consapevolezza.

Per i professionisti con esperienza che si sentono sottovalutati o insoddisfatti della propria situazione lavorativa, comprendere e gestire strategicamente il proprio TFR può essere il primo passo verso un cambiamento significativo. Non si tratta solo di fare calcoli corretti, ma di integrare questa conoscenza in una visione più ampia del proprio sviluppo professionale.

Se ti riconosci in questa situazione e desideri esplorare come massimizzare non solo il valore del tuo TFR, ma anche il tuo potenziale professionale complessivo, considera di fare il prossimo passo. Prenota qui una prima sessione gratuita di career coaching per discutere con un esperto come integrare la gestione del TFR in una strategia di crescita professionale più ampia e personalizzata.

Domande frequenti sul calcolo del TFR

Come si calcola il TFR mensile e qual è la formula base?

Come viene calcolato il TFR con la rivalutazione annuale?

Come si calcola la liquidazione finale del TFR?

Qual è il calcolo TFR mensile per diverse tipologie di retribuzione?

Come funziona il calcolo per l'anticipo del TFR?

Job Coach e Copywriter con grande esperienza nel settore lavoro e digital, Federica ha un background umanistico combinato a competenze tecniche di career advisory, marketing e comunicazione. Esperta di carriera e nello sviluppo di contenuti per fare scelte professionali vincenti, Federica è in grado di trasformare concetti complessi in messaggi chiari e utili per vivere la propria professionalità in maniera più appagante.