Pubblicato il: 30 Giugno 2025 alle 17:19

Come funziona il calcolo del TFS nel settore pubblico

Il Trattamento di Fine Servizio (TFS) rappresenta un elemento fondamentale nella pianificazione finanziaria di lungo termine per i dirigenti e i manager del settore pubblico. La comprensione approfondita del suo meccanismo di calcolo è essenziale per ottimizzare le proprie scelte professionali e massimizzare i benefici al termine della carriera lavorativa.

La base di calcolo del TFS

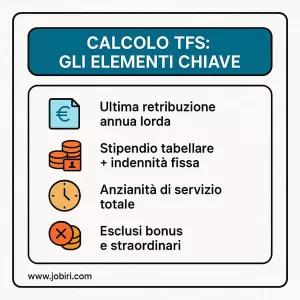

Il calcolo del TFS si basa su una formula specifica che considera l’ultima retribuzione annua lorda percepita al momento della cessazione del servizio. Questa base di calcolo include lo stipendio tabellare, l’indennità integrativa speciale e altri elementi fissi e continuativi della retribuzione. È importante sottolineare che non tutti gli elementi della busta paga contribuiscono al calcolo: i bonus, le indennità variabili e i compensi per lavoro straordinario, ad esempio, non vengono considerati.

La formula di base prevede che per ogni anno di servizio venga accantonato un importo pari all’80% dell’ultima retribuzione mensile, moltiplicata per 13 mensilità. Questo significa che il TFS cresce in modo lineare con l’anzianità di servizio, rendendo particolarmente vantaggioso per i dirigenti mantenere una continuità lavorativa nel settore pubblico.

Elementi che influenzano il calcolo

L’anzianità di servizio gioca un ruolo cruciale nel calcolo del TFS. Vengono considerati tutti i periodi di servizio effettivo, inclusi quelli riscattati o ricongiunti. Per i dirigenti che hanno avuto esperienze sia nel settore privato che in quello pubblico, è fondamentale valutare attentamente le opportunità di ricongiunzione dei periodi contributivi, poiché questa scelta può impattare significativamente sull’importo finale del TFS.

Un aspetto spesso sottovalutato riguarda l’impatto delle progressioni di carriera sul calcolo del TFS. Poiché il calcolo si basa sull’ultima retribuzione, un avanzamento di carriera negli ultimi anni di servizio può comportare un incremento sostanziale dell’importo finale. Questo elemento dovrebbe essere considerato attentamente nella pianificazione strategica della propria carriera dirigenziale.

Aspetti fiscali e ottimizzazione

Dal punto di vista fiscale, il TFS gode di un trattamento particolare. L’importo viene tassato separatamente rispetto al reddito ordinario, con un’aliquota che viene calcolata considerando il reddito di riferimento. Questo aspetto è particolarmente rilevante per i dirigenti, che spesso si trovano nelle fasce di reddito più elevate.

La tassazione separata può rappresentare un vantaggio significativo, specialmente se si considera che l’aliquota applicata è generalmente più favorevole rispetto a quella ordinaria IRPEF. Tuttavia, è fondamentale pianificare attentamente il momento della cessazione del servizio, considerando anche altri aspetti fiscali e previdenziali della propria situazione personale.

Considerazioni strategiche per i dirigenti

Per i dirigenti pubblici, la comprensione approfondita del meccanismo di calcolo del TFS dovrebbe guidare alcune scelte strategiche durante la carriera. Ad esempio, la decisione di accettare incarichi che comportano un aumento della retribuzione fissa rispetto a quelli che offrono maggiori bonus variabili può avere un impatto significativo sul TFS finale.

È anche importante considerare l’effetto delle aspettative e dei congedi sul calcolo del TFS. Mentre alcuni tipi di assenza dal servizio sono computati ai fini dell’anzianità, altri possono ridurre l’importo finale. Una pianificazione accurata di questi periodi può quindi contribuire a ottimizzare il risultato finale.

La complessità del calcolo del TFS richiede una visione strategica e una pianificazione di lungo termine. Per i dirigenti ambiziosi che mirano a massimizzare i propri benefici, è consigliabile monitorare regolarmente la propria posizione e valutare l’impatto delle diverse scelte professionali sul TFS finale. Un approccio proattivo alla gestione della propria carriera nel settore pubblico può fare la differenza in termini di risultato economico al momento della cessazione del servizio.

Strategie di ottimizzazione del TFS per dirigenti

Per i dirigenti del settore pubblico, l’ottimizzazione del TFS rappresenta un elemento cruciale nella pianificazione della propria carriera e del proprio futuro finanziario. Un approccio strategico può fare la differenza tra un TFS standard e uno significativamente più consistente, con importanti ripercussioni sul proprio benessere economico post-carriera.

Pianificazione strategica della progressione di carriera

La gestione attenta della propria progressione di carriera può avere un impatto sostanziale sul TFS finale. Considerando che il calcolo si basa sull’ultima retribuzione, è fondamentale pianificare strategicamente gli avanzamenti di carriera, privilegiando, quando possibile, le posizioni che offrono incrementi della retribuzione base piuttosto che bonus temporanei o variabili.

In questo contesto, un coach esperto in sviluppo di carriera può fornire un supporto prezioso nell’identificare le opportunità più vantaggiose e nel definire un percorso di crescita ottimale. Prenota qui una sessione gratuita di career coaching per sviluppare una strategia personalizzata che massimizzi il valore del tuo TFS.

Gestione delle componenti retributive

Un’attenta analisi delle componenti retributive può rivelare opportunità di ottimizzazione significative. La negoziazione degli elementi fissi della retribuzione, che impattano direttamente sul calcolo del TFS, richiede competenze specifiche e una profonda comprensione delle dinamiche del settore pubblico. È importante valutare attentamente ogni opportunità di incremento della retribuzione base, considerando non solo il beneficio immediato ma anche l’effetto moltiplicatore sul TFS.

Valorizzazione dei periodi contributivi

La ricongiunzione dei periodi contributivi e il riscatto di periodi specifici possono rappresentare opportunità strategiche per incrementare il valore del TFS. È fondamentale valutare attentamente il rapporto costo-beneficio di queste operazioni, considerando sia l’impatto immediato che quello di lungo termine.

In particolare, il riscatto degli anni di laurea o di altri periodi ammissibili può risultare particolarmente vantaggioso se effettuato in momenti strategici della carriera. La tempistica di queste operazioni può influenzare significativamente il loro impatto sul TFS finale.

Timing strategico della cessazione

La scelta del momento ottimale per la cessazione del servizio può avere un impatto significativo sul TFS. Elementi da considerare includono l’analisi delle variabili in gioco che richiede una valutazione approfondita della propria situazione personale e professionale e la decisione sul timing della cessazione, che dovrebbe essere presa considerando non solo gli aspetti economici ma anche quelli personali e professionali.

Ottimizzazione fiscale

La gestione degli aspetti fiscali del TFS richiede una pianificazione accurata. È possibile adottare strategie che permettano di ottimizzare il carico fiscale, come la valutazione attenta del momento della cessazione in relazione alla propria situazione reddituale complessiva.

La comprensione delle normative fiscali e delle loro implicazioni può fare la differenza nell’ottimizzazione del valore netto del TFS. È consigliabile consultare esperti del settore per sviluppare strategie fiscali personalizzate.

Monitoraggio e adeguamento continuo

L’ottimizzazione del TFS non è un’attività una tantum, ma richiede un monitoraggio costante e adeguamenti in base all’evoluzione della propria carriera e delle normative. È importante mantenere un approccio proattivo, verificando periodicamente l’allineamento tra le proprie scelte professionali e gli obiettivi di ottimizzazione del TFS.

Per i dirigenti che desiderano massimizzare il valore del proprio TFS, è fondamentale sviluppare una strategia personalizzata che tenga conto di tutti questi elementi. Un approccio professionale e strutturato alla pianificazione della carriera può fare la differenza nel raggiungimento dei propri obiettivi finanziari di lungo termine.

Tempistiche di erogazione e pianificazione finanziaria

La comprensione delle tempistiche di erogazione del TFS è fondamentale per una corretta pianificazione finanziaria. Per i dirigenti pubblici, questo aspetto richiede particolare attenzione, poiché le modalità e i tempi di pagamento possono influenzare significativamente le strategie di gestione patrimoniale post-carriera.

Le tempistiche di erogazione standard

Il pagamento del TFS non avviene in un’unica soluzione immediata dopo la cessazione del servizio. Le tempistiche variano in base alle cause di cessazione del rapporto di lavoro e all’importo complessivo da erogare. In linea generale, si possono identificare tre scenari principali: nel caso di cessazione per raggiunti limiti di età o per servizio, il primo pagamento viene effettuato dopo 12 mesi; per le cessazioni volontarie, questo termine si estende a 24 mesi; nel caso di decesso o inabilità, il pagamento avviene entro 105 giorni dalla cessazione.

La rateizzazione degli importi

Per importi superiori a determinate soglie, il TFS viene erogato in più rate annuali. Questa frammentazione richiede una pianificazione finanziaria accurata, specialmente per i dirigenti che hanno accumulato importi significativi. La gestione di questi flussi di cassa dilazionati nel tempo necessita di una strategia ben definita per mantenere un adeguato tenore di vita post-carriera.

Impatto sulla pianificazione finanziaria personale

La dilazione dei pagamenti del TFS può creare sfide significative nella gestione della transizione verso il pensionamento. È essenziale sviluppare un piano finanziario che tenga conto di questo gap temporale tra la cessazione del servizio e l’effettiva disponibilità delle risorse.

La creazione di un cuscinetto finanziario adeguato per il periodo di attesa diventa cruciale. Un career coach esperto può aiutarti a sviluppare strategie efficaci per gestire questa fase di transizione. Scopri come ottimizzare la tua pianificazione finanziaria prenotando qui una sessione di coaching gratuita.

Strategie di bridge financing

Per colmare il periodo tra la cessazione del servizio e l’erogazione del TFS, molti dirigenti valutano diverse opzioni di bridge financing. Queste possono includere l’anticipo del TFS presso istituti convenzionati o l’utilizzo strategico di altri strumenti finanziari. È fondamentale valutare attentamente costi e benefici di queste soluzioni, considerando il proprio profilo di rischio e le necessità specifiche.

Gestione fiscale delle rate

La rateizzazione del TFS ha implicazioni anche dal punto di vista fiscale. La tassazione separata viene applicata su ciascuna rata, e questo può offrire opportunità di ottimizzazione fiscale. È importante pianificare attentamente la gestione di questi aspetti per massimizzare il beneficio netto delle somme ricevute.

Pianificazione integrata del pensionamento

Le tempistiche di erogazione del TFS dovrebbero essere integrate in una più ampia strategia di pensionamento. Questo include la coordinazione con altre fonti di reddito post-carriera, come la pensione principale e eventuali investimenti personali.

La gestione efficace di questa fase richiede una visione d’insieme e una comprensione approfondita delle diverse opzioni disponibili. È fondamentale considerare non solo gli aspetti finanziari immediati, ma anche le implicazioni di lungo termine delle scelte effettuate.

Monitoraggio e adattamento del piano

Data la complessità delle tempistiche di erogazione e le possibili variazioni normative, è essenziale mantenere un approccio flessibile e monitorare costantemente l’evoluzione della situazione. Un piano finanziario ben strutturato dovrebbe prevedere meccanismi di adattamento per rispondere a eventuali cambiamenti nelle condizioni personali o nel contesto normativo.

La gestione efficace delle tempistiche di erogazione del TFS richiede una pianificazione accurata e una strategia finanziaria ben definita. Per i dirigenti pubblici, questo aspetto rappresenta una componente cruciale nella preparazione del proprio futuro finanziario post-carriera.

Differenze tra TFS e TFR: implicazioni per i manager

Per i manager e i dirigenti del settore pubblico, comprendere le differenze sostanziali tra TFS e TFR è fondamentale per prendere decisioni informate sulla propria carriera. Queste due forme di trattamento di fine rapporto presentano caratteristiche distintive che possono influenzare significativamente la pianificazione finanziaria a lungo termine.

Differenze strutturali nel calcolo

Il TFS e il TFR si distinguono innanzitutto per il loro metodo di calcolo. Mentre il TFS viene calcolato sull’ultima retribuzione percepita, il TFR si basa su accantonamenti annuali del 6,91% della retribuzione annua. Questa differenza fondamentale ha implicazioni significative sulla pianificazione della carriera e sulle strategie retributive.

Nel caso del TFR, gli accantonamenti vengono rivalutati annualmente secondo un tasso fisso dell’1,5% più il 75% dell’inflazione. Il TFS, invece, non prevede meccanismi di rivalutazione, ma beneficia dell’effetto dell’ultima retribuzione sul calcolo complessivo.

Impatto sulle scelte di carriera

Per i manager che si trovano a valutare opportunità di carriera tra settore pubblico e privato, la comprensione di queste differenze è cruciale. In questo contesto complesso, un supporto professionale può fare la differenza. Consulta qui un career coach esperto gratuitamente per valutare l’impatto delle diverse opzioni sulla tua situazione specifica.

Flessibilità e controllo

Una delle differenze più rilevanti tra TFS e TFR riguarda la flessibilità nella gestione del trattamento. Il TFR offre maggiori possibilità di scelta, inclusa l’opzione di destinare gli accantonamenti a forme di previdenza complementare. Il TFS, pur essendo più rigido nella sua struttura, può offrire vantaggi significativi in termini di importo finale per carriere lunghe e con progressioni retributive costanti.

Aspetti fiscali comparati

Il trattamento fiscale di TFS e TFR presenta differenze significative che possono influenzare la pianificazione finanziaria. Il TFS gode di un regime di tassazione separata con aliquote potenzialmente più favorevoli, mentre il TFR ha un suo specifico regime fiscale che può risultare vantaggioso in determinate situazioni.

Implicazioni per la mobilità professionale

La scelta tra TFS e TFR diventa particolarmente rilevante in caso di mobilità tra settore pubblico e privato. La valutazione di questi aspetti richiede una comprensione approfondita delle normative e delle implicazioni pratiche. Un’analisi dettagliata della propria situazione specifica può aiutare a prendere decisioni più consapevoli.

Strategie di ottimizzazione integrate

Per i manager che hanno la possibilità di scegliere tra i due sistemi, è fondamentale sviluppare strategie di ottimizzazione. La complessità di queste valutazioni richiede spesso un supporto professionale per analizzare tutte le variabili in gioco e sviluppare una strategia personalizzata. Prenota qui la tua prima sessione gratuita di career coaching.

Pianificazione a lungo termine

La scelta tra TFS e TFR non dovrebbe essere vista isolatamente, ma come parte di una strategia complessiva di pianificazione della carriera e del pensionamento. È importante considerare come questa scelta si integri con altri elementi della propria pianificazione finanziaria, inclusi investimenti personali e previdenza complementare.

Per i manager ambiziosi che mirano a massimizzare i propri benefici di fine rapporto, la comprensione approfondita delle differenze tra TFS e TFR è essenziale. Questa conoscenza, combinata con una pianificazione strategica, può portare a decisioni più consapevoli e potenzialmente più vantaggiose per il proprio futuro finanziario.

Considerazioni finali

La gestione strategica del TFS rappresenta molto più di un semplice calcolo matematico: è un elemento cruciale nella pianificazione del proprio futuro professionale e finanziario. Come abbiamo visto, le decisioni prese durante la carriera possono avere un impatto significativo sul risultato finale, rendendo essenziale un approccio consapevole e proattivo.

La vera sfida per i manager e i dirigenti del settore pubblico non sta tanto nella comprensione tecnica dei meccanismi di calcolo, quanto nella capacità di integrare questa conoscenza in una strategia di carriera più ampia e lungimirante. Il TFS può rappresentare infatti un’opportunità significativa di costruzione del proprio patrimonio, ma richiede una pianificazione attenta e tempestiva.

In un contesto professionale in continua evoluzione, dove le scelte di oggi impattano significativamente sul domani, diventa fondamentale non navigare da soli in queste acque complesse. Un supporto professionale può fare la differenza nel trasformare la comprensione teorica in azioni concrete e strategiche: clicca qui per prenotare la tua prima sessione gratuita di career check up.

Il futuro appartiene a chi sa pianificare oggi con saggezza e lungimiranza. Prendi in mano il timone della tua carriera e trasforma il TFS da semplice trattamento di fine servizio a vera opportunità di crescita patrimoniale.

Domande frequenti sul calcolo TFS

Come viene calcolato esattamente il TFS per un dirigente pubblico?

Quali sono i tempi di erogazione del TFS per un dirigente che si dimette volontariamente?

È possibile ottimizzare il TFS attraverso le scelte di carriera?

Quale è la differenza principale tra TFS e TFR per un manager pubblico?

Come viene tassato il TFS e quali sono le strategie di ottimizzazione fiscale?

Consulente di formazione e sviluppo organizzativo con un background in ingegneria gestionale. Alessandro ha oltre 10 anni di esperienza nella progettazione e implementazione di programmi di formazione aziendale. Le sue competenze includono l’analisi dei bisogni formativi e l’implementazione di strategie di apprendimento innovative, volte a migliorare le performance aziendali.