Pubblicato il: 24 Giugno 2025 alle 11:29

I requisiti fondamentali per accedere all’Opzione donna

L’Opzione donna rappresenta una delle misure più significative nel panorama previdenziale italiano, offrendo alle lavoratrici la possibilità di accedere alla pensione anticipata rispetto ai requisiti ordinari. Questa opportunità, che ha subito diverse modifiche nel corso degli anni, merita un’analisi approfondita per comprenderne appieno le caratteristiche e i requisiti necessari per poterne beneficiare.

Età anagrafica e contributi: i criteri base

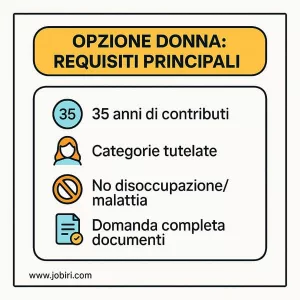

Per accedere all’Opzione donna, è necessario soddisfare specifici requisiti anagrafici e contributivi. Le lavoratrici devono aver maturato almeno 35 anni di contributi e raggiunto un’età anagrafica che varia in base alla categoria di appartenenza. È importante sottolineare che questi requisiti devono essere soddisfatti entro il 31 dicembre 2023 per poter presentare la domanda.

Vale la pena specificare che non tutti i contributi vengono considerati ai fini del raggiungimento dei 35 anni richiesti. I periodi di contribuzione figurativa per disoccupazione e malattia non vengono conteggiati nel calcolo, mentre sono validi i contributi da riscatto, come quelli per il periodo di laurea, e quelli da ricongiunzione onerosa.

Categorie di lavoratrici ammesse

La normativa attuale prevede l’accesso all’Opzione donna per specifiche categorie di lavoratrici. In particolare, possono accedere alla pensione anticipata per donne coloro che rientrano in determinate situazioni di svantaggio o necessità. Tra queste, troviamo le caregiver che assistono familiari con disabilità, le lavoratrici con un’invalidità civile superiore al 74% e le lavoratrici licenziate o dipendenti da aziende in crisi.

Finestre di uscita e tempistiche

Una volta maturati i requisiti, è fondamentale considerare le cosiddette “finestre mobili”, ovvero i periodi di attesa tra la maturazione del diritto e l’effettivo accesso alla pensione. Per le lavoratrici dipendenti, la finestra è di 12 mesi, mentre per le autonome si estende a 18 mesi. Questo aspetto richiede una pianificazione accurata del momento in cui presentare la domanda.

Documentazione necessaria

Per avviare la procedura di pensionamento attraverso l’Opzione donna, è necessario preparare una documentazione completa e accurata. Oltre alla domanda di pensione, vanno allegati tutti i documenti che attestano la propria posizione lavorativa e contributiva, inclusi eventuali periodi di lavoro all’estero o presso diverse gestioni previdenziali.

Compatibilità con altre attività lavorative

Un aspetto spesso sottovalutato riguarda la compatibilità della pensione ottenuta tramite Opzione donna con eventuali attività lavorative successive. È possibile, infatti, continuare a svolgere attività lavorativa anche dopo l’accesso alla pensione, ma è fondamentale conoscere i limiti e le regole per evitare penalizzazioni o la sospensione del trattamento pensionistico.

Verifica dei requisiti e consulenza specializzata

Data la complessità della materia e le frequenti modifiche normative, è consigliabile rivolgersi a professionisti specializzati per una verifica accurata della propria posizione. Un consulente previdenziale può aiutare a valutare non solo il possesso dei requisiti, ma anche la convenienza economica dell’opzione rispetto ad altre forme di pensionamento.

Per supportare le lavoratrici in questa importante decisione, il nostro servizio di coaching professionale offre consulenze specializzate che tengono conto non solo degli aspetti tecnici del pensionamento, ma anche dell’impatto complessivo sulla vita professionale e personale. Attraverso un’analisi dettagliata della situazione individuale, aiutiamo a comprendere se l’Opzione donna rappresenti effettivamente la scelta migliore per il proprio futuro.

La decisione di accedere alla pensione anticipata per donne attraverso questa misura richiede una valutazione attenta e ponderata di tutti gli elementi in gioco. Non si tratta solo di verificare il possesso dei requisiti formali, ma di comprendere appieno le implicazioni di questa scelta sul proprio futuro previdenziale e professionale.

Impatto del calcolo contributivo sulla pensione

Il passaggio al sistema di calcolo contributivo rappresenta uno degli aspetti più delicati dell’Opzione donna, con implicazioni significative sull’importo finale della pensione. Comprendere a fondo questo meccanismo è fondamentale per prendere una decisione consapevole sul proprio futuro previdenziale.

Il meccanismo del calcolo contributivo

Nel sistema contributivo, l’importo della pensione viene determinato sulla base dei contributi effettivamente versati durante l’intera vita lavorativa. Questi vengono rivalutati secondo l’andamento del PIL nominale e trasformati in rendita attraverso specifici coefficienti di trasformazione che variano in base all’età del pensionamento.

È importante sottolineare che questo metodo di calcolo si applica a tutta la contribuzione, anche quella versata prima del 1996, che nel sistema ordinario verrebbe calcolata con il metodo retributivo più favorevole.

La riduzione dell’assegno pensionistico

L’applicazione del calcolo contributivo può comportare una riduzione significativa dell’importo della pensione, che in media si attesta tra il 25% e il 35% rispetto a quanto si otterrebbe con il sistema misto o retributivo. Questa diminuzione è particolarmente rilevante per chi ha iniziato a lavorare prima del 1996 e ha una consistente quota di contributi che, in condizioni normali, verrebbero calcolati con il sistema retributivo.

Fattori che influenzano l’importo finale

L’entità della riduzione dell’assegno pensionistico dipende da diversi fattori. La retribuzione media degli ultimi anni, l’anzianità contributiva complessiva e l’età al momento del pensionamento giocano un ruolo determinante. Anche la continuità della carriera lavorativa e l’eventuale presenza di periodi di part-time o di contribuzione figurativa influenzano il risultato finale.

Simulazioni e proiezioni personalizzate

Per valutare concretamente l’impatto del calcolo contributivo sulla propria situazione, è essenziale effettuare simulazioni accurate. Gli strumenti di calcolo disponibili sul sito dell’INPS possono fornire una prima indicazione, ma per una valutazione più precisa è consigliabile rivolgersi a professionisti del settore che possano elaborare proiezioni personalizzate.

Strategie di compensazione

Per mitigare l’impatto della riduzione dell’assegno pensionistico, è possibile adottare diverse strategie. La pianificazione di forme di previdenza complementare, l’ottimizzazione dei versamenti contributivi negli ultimi anni di lavoro e la valutazione di eventuali riscatti o ricongiunzioni sono opzioni da considerare attentamente.

In questo contesto complesso, il supporto di un career coach esperto può rivelarsi determinante. Attraverso una sessione di career coaching gratuita, potrai esplorare le strategie più adatte alla tua situazione specifica e pianificare al meglio il tuo futuro previdenziale.

Considerazioni sulla sostenibilità finanziaria

La valutazione dell’impatto del calcolo contributivo non può prescindere da un’analisi complessiva della propria situazione finanziaria. È fondamentale considerare le proprie esigenze di vita, gli eventuali impegni finanziari in corso e le prospettive future per determinare se l’importo della pensione risultante sarà sufficiente a mantenere il tenore di vita desiderato.

Monitoraggio e aggiornamento

Data la complessità della materia e le frequenti modifiche normative, è importante mantenere un monitoraggio costante della propria posizione contributiva e delle eventuali novità legislative che potrebbero influenzare il calcolo della pensione. Un aggiornamento regolare delle proiezioni e delle strategie adottate permette di ottimizzare le scelte in funzione del contesto in evoluzione.

La comprensione approfondita dell’impatto del calcolo contributivo è cruciale per prendere una decisione consapevole sull’adesione all’Opzione donna. Non si tratta solo di anticipare il momento del pensionamento, ma di valutare attentamente se i benefici dell’anticipo compensano adeguatamente la riduzione dell’assegno pensionistico che si protrarrà per tutta la durata della pensione.

Valutare pro e contro della scelta anticipata

La decisione di aderire all’Opzione donna richiede un’attenta valutazione dei vantaggi e degli svantaggi che questa scelta comporta. Non si tratta solo di una questione economica, ma di una decisione che impatta significativamente sulla qualità della vita futura e sulle opportunità professionali.

I vantaggi dell’anticipo pensionistico

Il beneficio più evidente dell’Opzione donna è la possibilità di anticipare l’uscita dal mondo del lavoro rispetto ai requisiti ordinari. Questo può rappresentare un’opportunità preziosa per chi desidera dedicarsi a progetti personali, al supporto familiare o semplicemente godere di più tempo libero. Per alcune lavoratrici, specialmente quelle impegnate in mansioni particolarmente usuranti o stressanti, l’anticipo può significare un miglioramento significativo della qualità della vita.

Le criticità da considerare

La riduzione dell’assegno pensionistico rappresenta il principale elemento critico. Questa diminuzione non è temporanea ma permanente, influenzando il reddito disponibile per tutto il periodo del pensionamento. È fondamentale valutare se le proprie risorse finanziarie, compresi eventuali risparmi o investimenti, possano compensare adeguatamente questa riduzione.

Impatto sulla vita professionale

L’uscita anticipata dal mondo del lavoro può avere ripercussioni significative sulla carriera professionale. Per alcune donne, il pensionamento anticipato potrebbe significare rinunciare a opportunità di crescita professionale o a progetti importanti. D’altra parte, potrebbe aprire la strada a nuove forme di attività professionale più flessibili o alla realizzazione di progetti imprenditoriali personali.

Considerazioni familiari e personali

La scelta dell’Opzione donna deve tenere conto anche del contesto familiare e personale. La presenza di figli ancora economicamente dipendenti, mutui in corso o altre responsabilità finanziarie sono fattori cruciali da considerare. Allo stesso tempo, l’opportunità di dedicare più tempo alla famiglia o a interessi personali può rappresentare un valore aggiunto significativo.

Aspetti psicologici del pensionamento anticipato

Il passaggio alla pensione, specialmente se anticipato, può comportare sfide psicologiche significative. Il cambiamento di routine, la perdita del ruolo professionale e la necessità di riorganizzare il proprio tempo sono aspetti che richiedono una preparazione adeguata. In questo contesto, può essere prezioso il supporto di un coach esperto che possa guidare nella transizione.

Per approfondire questi aspetti e ricevere un supporto personalizzato nella valutazione della tua situazione specifica, prenota qui una sessione gratuita di career coaching. Un esperto potrà aiutarti a analizzare tutti gli elementi in gioco e a prendere una decisione consapevole.

Valutazione delle alternative

Prima di optare per il pensionamento anticipato, è importante esplorare tutte le alternative disponibili. Queste potrebbero includere la riduzione dell’orario di lavoro, il passaggio a mansioni meno impegnative o l’accesso ad altre forme di flessibilità lavorativa. La comparazione tra diverse opzioni può aiutare a identificare la soluzione più adatta alle proprie esigenze.

Pianificazione finanziaria a lungo termine

La decisione di anticipare il pensionamento richiede una pianificazione finanziaria accurata che consideri non solo l’immediato, ma anche il lungo periodo. È importante valutare l’evoluzione delle proprie esigenze nel tempo, considerando fattori come l’inflazione, le spese sanitarie future e eventuali necessità impreviste.

La valutazione dei pro e contro dell’Opzione donna è un processo complesso che richiede un’analisi approfondita di molteplici aspetti. Non esiste una risposta universalmente valida: la decisione deve essere personalizzata in base alla situazione specifica di ciascuna lavoratrice, considerando tanto gli aspetti economici quanto quelli personali e professionali.

Pianificare il passaggio alla pensione

La transizione verso il pensionamento attraverso l’Opzione donna richiede una pianificazione accurata e strutturata. Questo passaggio rappresenta un momento cruciale che va oltre gli aspetti puramente amministrativi, coinvolgendo dimensioni professionali, personali ed emotive che necessitano di un’attenta preparazione.

Tempistiche e procedure amministrative

La pianificazione del pensionamento deve iniziare almeno 12-18 mesi prima della data prevista per l’uscita dal lavoro. Questo periodo permette di gestire con calma tutte le procedure amministrative necessarie, dalla verifica finale dei requisiti alla presentazione della domanda di pensione. È fondamentale coordinare questi passaggi con il proprio datore di lavoro, definendo con chiarezza le tempistiche di cessazione del rapporto lavorativo.

Gestione della transizione professionale

Il passaggio di consegne sul lavoro richiede un’organizzazione attenta per garantire una transizione fluida. È importante pianificare il trasferimento delle competenze e delle responsabilità ai colleghi, documentare procedure e processi chiave, e assicurarsi che progetti importanti vengano completati o adeguatamente passati ad altri. Questo processo non solo facilita il passaggio per l’organizzazione, ma contribuisce anche a chiudere la propria esperienza professionale in modo positivo e gratificante.

Riorganizzazione finanziaria

La pianificazione finanziaria deve essere rivista e adattata alla nuova situazione. Questo include la creazione di un budget dettagliato che tenga conto del nuovo reddito pensionistico, la revisione degli investimenti e dei piani di risparmio e l’eventuale attivazione di forme di integrazione al reddito. È consigliabile consultare un esperto finanziario per ottimizzare la gestione del patrimonio in questa nuova fase.

Preparazione personale e familiare

Il pensionamento impatta significativamente sulla routine quotidiana e sulle dinamiche familiari. È importante coinvolgere i familiari nella pianificazione, discutendo apertamente delle aspettative e dei cambiamenti che questa transizione comporterà. La definizione di nuovi obiettivi personali e la pianificazione di attività significative possono aiutare a mantenere un senso di scopo e soddisfazione.

Per gestire al meglio questa fase di transizione, può essere molto utile il supporto di un career coach esperto. Attraverso una sessione di career coaching gratuita, potrai esplorare strategie personalizzate per affrontare questo importante cambiamento di vita con maggiore sicurezza e consapevolezza.

Sviluppo di nuove competenze

Il periodo precedente al pensionamento può essere utilizzato per acquisire nuove competenze utili nella fase post-lavorativa. Che si tratti di hobby, volontariato o possibili attività part-time future, investire nella propria formazione può rendere la transizione più stimolante e aprire nuove opportunità.

Mantenimento delle relazioni professionali

È importante pianificare come mantenere vive le relazioni professionali significative anche dopo il pensionamento. Il network professionale costruito negli anni può rimanere una risorsa preziosa, sia per eventuali collaborazioni future sia per il mantenimento di stimoli intellettuali e sociali importanti.

Gestione del tempo libero

La maggiore disponibilità di tempo libero richiede una pianificazione consapevole. È utile iniziare a esplorare nuovi interessi e attività prima del pensionamento, costruendo gradualmente una nuova routine che possa sostituire quella lavorativa. Questo può includere attività sociali, culturali, sportive o di volontariato che possano contribuire a mantenere un senso di realizzazione e appartenenza.

La pianificazione del passaggio alla pensione è un processo complesso che richiede attenzione a molteplici aspetti. Una preparazione accurata può fare la differenza tra una transizione difficile e un’esperienza positiva di cambiamento. L’obiettivo è costruire le basi per una nuova fase della vita che, pur diversa da quella lavorativa, possa essere altrettanto, se non più, soddisfacente e ricca di significato.

Prendere una decisione informata

Il percorso verso il pensionamento attraverso l’Opzione donna rappresenta una scelta significativa che va ben oltre i semplici calcoli numerici. Come abbiamo visto, si tratta di una decisione che tocca molteplici aspetti della vita, dalla sfera economica a quella personale e professionale.

La chiave per una scelta consapevole sta nel trovare il giusto equilibrio tra le diverse esigenze: la sicurezza finanziaria, le aspirazioni personali e il benessere complessivo. Non esiste una soluzione universalmente valida, ma piuttosto un percorso di valutazione individuale che deve tenere conto della propria situazione specifica e delle proprie priorità.

Vale la pena ricordare che questa transizione, per quanto complessa, può rappresentare l’inizio di una nuova fase ricca di opportunità e soddisfazioni. La chiave sta nella preparazione accurata e nella capacità di vedere il cambiamento come un’opportunità di crescita e rinnovamento personale.

Se ti trovi a valutare questa importante decisione e desideri un supporto professionale per analizzare al meglio la tua situazione, prenota qui una sessione gratuita di career coaching. Un confronto con un esperto può aiutarti a vedere la situazione da prospettive diverse e a prendere una decisione più consapevole sul tuo futuro.

Domande frequenti su come funziona l’Opzione Donna

Quali sono i requisiti principali per accedere all'Opzione donna nel 2024?

Quanto può ridursi l'importo della pensione con l'Opzione donna?

È possibile lavorare dopo aver ottenuto la pensione con Opzione donna?

Quali sono i tempi di attesa tra la domanda e l'effettivo pensionamento?

Come si può compensare la riduzione dell'assegno pensionistico?

Job Coach e Copywriter con grande esperienza nel settore lavoro e digital, Federica ha un background umanistico combinato a competenze tecniche di career advisory, marketing e comunicazione. Esperta di carriera e nello sviluppo di contenuti per fare scelte professionali vincenti, Federica è in grado di trasformare concetti complessi in messaggi chiari e utili per vivere la propria professionalità in maniera più appagante.