Pubblicato il: 20 Giugno 2025 alle 14:16

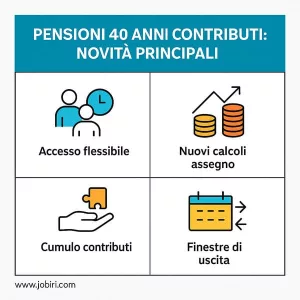

Le nuove regole per il pensionamento con 40 anni di contributi

Il sistema pensionistico italiano ha subito significative modifiche nell’ultimo anno, con particolare attenzione alle modalità di accesso alla pensione per chi ha maturato 40 anni di contributi. Queste novità riflettono l’evoluzione del mercato del lavoro e la necessità di garantire sostenibilità al sistema previdenziale, pur mantenendo un equilibrio tra flessibilità e tutela dei diritti dei lavoratori.

La riforma più recente ha introdotto importanti cambiamenti nei requisiti e nelle modalità di calcolo, che è fondamentale conoscere per pianificare consapevolmente il proprio pensionamento. Il primo aspetto da considerare è che i 40 anni di contributi rappresentano ancora una delle vie principali per accedere alla pensione anticipata, ma le condizioni di accesso sono state riviste per adattarsi al nuovo contesto economico e sociale.

I requisiti fondamentali

Per accedere alla pensione con 40 anni di contributi, è necessario soddisfare criteri specifici che combinano l’anzianità contributiva con altri parametri. Il sistema attuale prevede che, oltre ai 40 anni di contribuzione, si debba considerare anche l’età anagrafica, che viene periodicamente adeguata in base all’aspettativa di vita. Questo meccanismo di adeguamento automatico rappresenta una delle novità più significative degli ultimi anni.

È importante sottolineare che nel conteggio dei 40 anni possono rientrare diverse tipologie di contribuzione: obbligatoria, volontaria, figurativa e da riscatto. Tuttavia, esistono alcune limitazioni sulla contribuzione figurativa che può essere utilizzata, particolare attenzione va posta ai periodi di disoccupazione e malattia, che seguono regole specifiche nel calcolo dell’anzianità contributiva.

Impatto delle nuove disposizioni

Le recenti modifiche hanno introdotto anche nuovi meccanismi di flessibilità che permettono di gestire il passaggio dal lavoro alla pensione in modo più graduale. Tra questi, particolare rilevanza assume la possibilità di combinare il part-time con il pensionamento parziale, una soluzione che può risultare particolarmente interessante per chi desidera un’uscita graduale dal mondo del lavoro.

Un aspetto cruciale delle nuove disposizioni riguarda il trattamento delle diverse gestioni previdenziali. Per chi ha contributi versati in diverse casse, il cumulo gratuito rappresenta un’opportunità significativa per raggiungere i 40 anni di contribuzione. Questa possibilità, inizialmente limitata, è stata estesa e semplificata, rendendo più agevole il raggiungimento dei requisiti per molti lavoratori con carriere frammentate.

Le notizie pensioni 40 anni più recenti sottolineano come sia fondamentale verificare attentamente la propria posizione contributiva presso l’INPS, utilizzando i servizi online disponibili sul portale istituzionale. La corretta ricognizione dei contributi versati rappresenta il primo passo per una pianificazione efficace del pensionamento, permettendo di identificare eventuali buchi contributivi da sanare attraverso riscatti o versamenti volontari.

Le notizie pensioni 40 anni più recenti confermano, inoltre, l’introduzione di nuove modalità di calcolo che tengono conto della particolare situazione di chi ha iniziato a lavorare in giovane età. La riforma pensioni lavoratori precoci 40 anni di contributi ha previsto misure specifiche per tutelare questa categoria, riconoscendo il maggior numero di anni lavorati e permettendo un accesso anticipato alla pensione con condizioni più favorevoli rispetto ai requisiti ordinari.

Finestre di uscita e decorrenza

Il sistema delle finestre di uscita, reintrodotto con le ultime riforme, prevede un periodo di attesa tra la maturazione dei requisiti e l’effettivo accesso alla pensione. Questo meccanismo è stato rivisto con l’obiettivo di gestire meglio il flusso delle uscite e garantire la sostenibilità del sistema. Le finestre variano in base alla tipologia di lavoro e al settore di appartenenza, con particolare attenzione alle categorie più fragili.

È fondamentale considerare che i tempi di attesa possono variare significativamente: si va dai tre mesi per i lavoratori del settore privato fino a sei mesi per i dipendenti pubblici. Questa differenziazione riflette le diverse esigenze organizzative dei settori e la necessità di garantire la continuità dei servizi, specialmente nel pubblico impiego.

Prospettive e considerazioni strategiche

Per chi si avvicina ai 40 anni di contributi, è essenziale adottare un approccio strategico alla pianificazione del pensionamento. Le nuove regole offrono diverse opportunità, ma richiedono anche una attenta valutazione delle tempistiche e delle modalità di uscita. In particolare, è importante considerare l’impatto delle scelte sul calcolo dell’assegno pensionistico e sulle possibili penalizzazioni.

La complessità del sistema richiede una valutazione accurata della propria posizione contributiva e delle diverse opzioni disponibili. In questo contesto, può essere utile ricorrere a una consulenza specializzata per valutare al meglio le alternative e identificare il percorso più adatto alle proprie esigenze, considerando non solo gli aspetti economici ma anche quelli legati alla qualità della vita post-lavorativa.

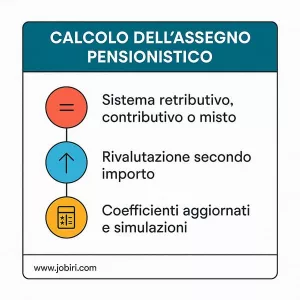

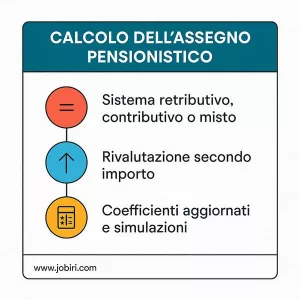

Calcolo e rivalutazione dell’assegno pensionistico

Il calcolo dell’assegno pensionistico per chi ha maturato 40 anni di contributi rappresenta un aspetto cruciale nella pianificazione del pensionamento. La determinazione dell’importo finale coinvolge diversi fattori e meccanismi di calcolo che è essenziale comprendere per fare scelte consapevoli sul proprio futuro previdenziale.

I sistemi di calcolo a confronto

Attualmente, il sistema prevede tre diverse modalità di calcolo: retributivo, contributivo e misto. Per i lavoratori con 40 anni di contributi, la modalità applicata dipende dall’anzianità contributiva maturata al 31 dicembre 1995. Il sistema retributivo, più vantaggioso, si applica ai contributi versati fino al 2011, mentre per i periodi successivi si utilizza il metodo contributivo, che tiene conto dei versamenti effettivamente accumulati.

La complessità di questi calcoli e l’impatto significativo che possono avere sul futuro economico rendono particolarmente preziosa una consulenza specializzata. Un career coach esperto in pianificazione previdenziale può aiutarti a comprendere meglio le tue opzioni e a sviluppare strategie personalizzate per ottimizzare il tuo assegno pensionistico. Prenota qui la tua prima sessione gratuita di career check up!

Meccanismi di rivalutazione

La rivalutazione dell’assegno pensionistico segue meccanismi specifici che mirano a preservare il potere d’acquisto nel tempo. Il sistema prevede adeguamenti periodici basati sull’inflazione, ma con percentuali che variano in base all’importo della pensione. Per questo anno, sono state introdotte nuove fasce di rivalutazione che modificano significativamente l’impatto sugli assegni più elevati.

È fondamentale considerare che la rivalutazione non è uniforme per tutti gli importi. Le pensioni più basse godono di una protezione maggiore, con percentuali di rivalutazione più alte, mentre quelle più elevate subiscono un contenimento più marcato. Questo sistema progressivo influenza in modo particolare chi ha accumulato 40 anni di contributi, spesso titolare di assegni di importo medio-alto.

Impatto delle riforme recenti

Le ultime riforme hanno introdotto modifiche significative nel calcolo della pensione, con particolare attenzione alla sostenibilità del sistema. Tra gli elementi più rilevanti figura l’introduzione di nuovi coefficienti di trasformazione, che vengono aggiornati periodicamente per tenere conto dell’aspettativa di vita e dell’evoluzione demografica.

Questi cambiamenti possono avere un impatto considerevole sull’importo finale della pensione. Per questo motivo, è cruciale effettuare simulazioni accurate e valutare attentamente le diverse opzioni disponibili.

Strategie di ottimizzazione

Esistono diverse strategie per ottimizzare l’importo dell’assegno pensionistico. Tra queste, particolare importanza assumono la valutazione di eventuali riscatti di periodi contributivi, il versamento di contributi volontari e la scelta del momento più opportuno per il pensionamento. Ogni decisione deve essere ponderata attentamente, considerando non solo l’aspetto economico immediato ma anche le prospettive di lungo periodo.

Le news pensioni 40 anni contributi suggeriscono di valutare attentamente il riscatto della laurea per chi ha conseguito il titolo di studio prima di iniziare a lavorare, una strategia che può permettere di anticipare il pensionamento o di incrementare l’importo dell’assegno. Analogamente, per chi ha avuto periodi di interruzione dell’attività lavorativa, il versamento della contribuzione volontaria può rappresentare una soluzione efficace per raggiungere i 40 anni di contributi e accedere alla pensione anticipata secondo quanto previsto dalla riforma pensioni 40 anni contributi.

La complessità di queste valutazioni richiede una conoscenza approfondita del sistema previdenziale e delle sue continue evoluzioni. Per questo, può essere utile prenotare una sessione di consulenza gratuita con un esperto del settore, che potrà guidarti nella comprensione delle tue opzioni e nell’elaborazione di un piano personalizzato.

Considerazioni fiscali

Non va dimenticato l’aspetto fiscale, che gioca un ruolo fondamentale nella determinazione dell’importo netto della pensione. Il trattamento fiscale delle pensioni segue regole specifiche, con aliquote e detrazioni che variano in base all’importo dell’assegno. Una pianificazione accurata deve necessariamente tenere conto anche di questi aspetti per evitare sorprese sgradite e ottimizzare il risultato finale.

La gestione ottimale di questi elementi richiede una visione d’insieme e una conoscenza approfondita non solo del sistema previdenziale, ma anche di quello fiscale. Un approccio professionale e strutturato può fare la differenza nella costruzione di un futuro previdenziale solido e soddisfacente.

Opzioni e alternative per la pensione anticipata

Il sistema pensionistico italiano offre diverse alternative per accedere alla pensione anticipata, anche per chi ha maturato o sta per raggiungere i 40 anni di contributi. Comprendere queste opzioni è fondamentale per prendere decisioni informate sul proprio futuro previdenziale e scegliere il percorso più adatto alle proprie esigenze.

Quota 103 e le sue caratteristiche

Una delle principali alternative è rappresentata da Quota 103, che permette l’accesso alla pensione con requisiti differenti rispetto ai tradizionali 40 anni di contributi. Questa opzione prevede la combinazione di età anagrafica e contributiva, offrendo una via alternativa per chi desidera anticipare l’uscita dal mondo del lavoro. Tuttavia, è importante considerare che questa scelta comporta alcune limitazioni sull’importo dell’assegno pensionistico.

La valutazione di questa opzione richiede un’analisi approfondita della propria situazione personale e professionale. Un consulente specializzato può aiutarti a valutare se Quota 103 rappresenta la scelta migliore per il tuo caso specifico, considerando tutti i fattori in gioco.

Opzione donna e sue evoluzioni

Per le lavoratrici, l’Opzione Donna continua a rappresentare una possibilità significativa di pensionamento anticipato, sebbene con alcune modifiche rispetto al passato. Questa misura permette l’accesso alla pensione con requisiti agevolati, ma richiede l’applicazione del calcolo contributivo sull’intera anzianità contributiva, aspetto che va attentamente valutato in termini di convenienza economica.

Le recenti modifiche hanno introdotto nuovi criteri di accesso e hanno ridefinito le categorie di beneficiarie. La complessità di queste nuove disposizioni rende particolarmente importante una valutazione accurata della propria posizione, possibilmente con il supporto di un esperto del settore.

APE sociale e volontaria

L’APE sociale rappresenta un’ulteriore opportunità per categorie specifiche di lavoratori, offrendo un’indennità ponte fino al raggiungimento dei requisiti per la pensione di vecchiaia. Questa misura è particolarmente rilevante per chi svolge lavori gravosi o si trova in situazioni di difficoltà.

Parallelamente, l’APE volontaria permette di anticipare il pensionamento attraverso un prestito bancario, che verrà restituito una volta raggiunta l’età della pensione di vecchiaia. Questa opzione richiede una attenta valutazione dei costi e dei benefici, considerando l’impatto sul lungo periodo.

Cumulo e ricongiunzione contributiva

Per chi ha versato contributi in diverse gestioni previdenziali, il cumulo gratuito e la ricongiunzione rappresentano strumenti fondamentali per raggiungere i requisiti necessari. La scelta tra queste due opzioni può avere un impatto significativo sull’importo finale della pensione e sui tempi di accesso al trattamento previdenziale.

La decisione tra cumulo e ricongiunzione richiede un’analisi dettagliata dei costi e dei benefici. Prenota qui una consulenza di career coaching gratuita con un esperto per valutare quale opzione si adatta meglio al tuo caso e per ricevere supporto nella gestione delle pratiche necessarie.

Pensione anticipata contributiva

Per i lavoratori soggetti al sistema contributivo puro, esiste la possibilità di accedere alla pensione anticipata con requisiti specifici. Questa opzione può risultare particolarmente interessante per chi ha iniziato a lavorare dopo il 1996, ma richiede un’attenta valutazione dell’importo dell’assegno pensionistico risultante.

La scelta del momento più opportuno per il pensionamento deve tenere conto non solo dei requisiti di accesso, ma anche dell’impatto sul calcolo della pensione e delle prospettive personali di vita e lavoro. Una decisione così importante merita un’analisi approfondita e possibilmente il supporto di un professionista del settore.

Flessibilità in uscita

Le nuove disposizioni hanno introdotto maggiore flessibilità nelle modalità di uscita dal mondo del lavoro, permettendo in alcuni casi il pensionamento graduale o il part-time agevolato. Queste opzioni possono rappresentare una valida alternativa per chi desidera un passaggio più graduale alla pensione, mantenendo un legame con il mondo del lavoro e garantendosi un reddito più elevato.

Agevolazioni e categorie speciali

Il sistema pensionistico italiano prevede diverse agevolazioni e trattamenti specifici per determinate categorie di lavoratori che hanno maturato o stanno per raggiungere i 40 anni di contributi. Queste disposizioni particolari tengono conto delle diverse esigenze e condizioni lavorative, offrendo percorsi agevolati per l’accesso alla pensione.

Lavoratori precoci e usuranti

Per i lavoratori precoci, ovvero coloro che hanno iniziato a lavorare prima dei 19 anni, sono previste condizioni particolarmente favorevoli. Questi lavoratori possono accedere alla pensione anticipata con requisiti contributivi ridotti, purché rientrino in specifiche categorie di tutela. La normativa riconosce il particolare peso di carriere lavorative iniziate in giovane età, offrendo un’opportunità di uscita anticipata dal mondo del lavoro.

Analogamente, per i lavoratori impiegati in mansioni usuranti o particolarmente gravose, la legislazione prevede specifiche agevolazioni. Questi benefici tengono conto del maggiore logorio psico-fisico legato a determinate attività lavorative, permettendo un accesso anticipato alla pensione con requisiti contributivi personalizzati.

Categorie protette e invalidità

Le persone con invalidità e i lavoratori appartenenti alle categorie protette godono di particolari tutele nel sistema pensionistico. Queste includono la possibilità di accedere alla pensione con requisiti contributivi ridotti e specifiche maggiorazioni contributive. La complessità di queste disposizioni richiede spesso un supporto specializzato per la corretta valutazione delle opportunità disponibili.

Data la specificità di queste situazioni, è consigliabile consultare un esperto per una valutazione personalizzata della propria posizione. Un consulente specializzato può aiutare a identificare le migliori strategie per massimizzare i benefici previsti dalla normativa.

Settori specifici e professioni

Alcuni settori professionali godono di regimi pensionistici particolari. È il caso, ad esempio, del personale della scuola, del personale sanitario e dei dipendenti pubblici in determinate condizioni. Queste categorie possono beneficiare di finestre di uscita dedicate e di specifiche modalità di calcolo della pensione.

Le forze dell’ordine, il personale militare e altre categorie del comparto sicurezza hanno accesso a regimi pensionistici specifici che tengono conto della particolare natura del loro servizio. Questi regimi prevedono spesso requisiti di accesso differenziati e modalità di calcolo della pensione peculiari.

Agevolazioni territoriali

In alcune aree del paese, particolari condizioni socio-economiche o situazioni di crisi industriale possono dar luogo a specifiche agevolazioni pensionistiche. Queste misure sono spesso legate a accordi territoriali o settoriali e possono offrire opportunità significative per i lavoratori interessati.

La corretta identificazione e utilizzo di queste opportunità richiede una conoscenza approfondita del territorio e delle normative locali. Un consulente esperto può aiutarti a navigare tra le diverse opzioni disponibili e a identificare le soluzioni più adatte alla tua situazione: prenota qui una sessione gratuita con uno dei nostri career coach esperti.

Benefici per caregiver e situazioni familiari

La normativa riconosce particolari benefici per i lavoratori che si sono dedicati alla cura di familiari con disabilità. Questi benefici possono includere maggiorazioni contributive e requisiti di accesso agevolati alla pensione. È importante valutare attentamente queste opportunità, considerando l’impatto significativo che possono avere sul percorso pensionistico.

Anche le situazioni familiari particolari, come la presenza di figli con disabilità o la necessità di assistere genitori anziani, possono dar luogo a specifiche agevolazioni. La corretta documentazione e presentazione di queste situazioni è fondamentale per accedere ai benefici previsti.

Cumulo dei benefici

Un aspetto particolarmente delicato riguarda la possibilità di cumulare diversi benefici e agevolazioni. Non tutte le misure sono tra loro compatibili e la scelta delle opzioni da utilizzare deve essere attentamente valutata per massimizzare i vantaggi ottenibili.

Conclusioni e prospettive future

Il panorama delle pensioni con 40 anni di contributi si presenta come un sistema in continua evoluzione, che richiede un approccio sempre più consapevole e strategico. Le numerose opzioni e alternative disponibili rappresentano sia un’opportunità che una sfida: da un lato offrono maggiore flessibilità nella pianificazione del pensionamento, dall’altro richiedono una comprensione approfondita per prendere decisioni davvero efficaci.

La chiave per navigare con successo in questo scenario complesso sta nella capacità di adottare una visione di lungo periodo, considerando non solo gli aspetti economici immediati, ma anche le implicazioni future delle scelte che facciamo oggi. Il pensionamento non è più un semplice passaggio da lavoro a riposo, ma un processo che richiede una pianificazione accurata e personalizzata.

In questo contesto di crescente complessità, diventa fondamentale non affrontare da soli le decisioni cruciali sul proprio futuro previdenziale. Prenota qui una sessione di consulenza gratuita di career coaching con i nostri esperti, che potranno aiutarti a sviluppare una strategia personalizzata, tenendo conto delle tue specifiche esigenze e aspirazioni.

Ricorda che il tempo dedicato alla pianificazione del tuo futuro pensionistico è un investimento prezioso che può fare la differenza tra una transizione serena e una carica di incertezze. Il futuro appartiene a chi si prepara oggi con consapevolezza e determinazione.

Domande frequenti

Quali sono i requisiti minimi per andare in pensione con 40 anni di contributi?

Come viene calcolato l'assegno pensionistico con 40 anni di contributi?

Quali sono le alternative alla pensione con 40 anni di contributi?

Quali categorie di lavoratori hanno diritto ad agevolazioni specifiche?

È possibile cumulare diverse agevolazioni pensionistiche?

Job Coach e Copywriter con grande esperienza nel settore lavoro e digital, Federica ha un background umanistico combinato a competenze tecniche di career advisory, marketing e comunicazione. Esperta di carriera e nello sviluppo di contenuti per fare scelte professionali vincenti, Federica è in grado di trasformare concetti complessi in messaggi chiari e utili per vivere la propria professionalità in maniera più appagante.