Pubblicato il: 1 Luglio 2025 alle 11:56

Indice dei contenuti

- Le principali opzioni per la pensione anticipata

- Requisiti e calcolo dell’assegno pensionistico anticipato

- Strategie per pianificare il pensionamento anticipato

- Alternative e soluzioni integrative alla pensione anticipata

- Conclusioni e prossimi passi per il pensionamento

- Domande frequenti sulla pensione anticipata

Le principali opzioni per la pensione anticipata

Il tema delle pensioni anticipate è diventato sempre più rilevante negli ultimi anni, soprattutto per i professionisti over 50 che desiderano pianificare il proprio futuro con maggiore serenità. Nel panorama italiano esistono diverse opzioni che permettono di accedere al pensionamento prima dell’età prevista per la pensione di vecchiaia. Vediamo nel dettaglio le principali possibilità a disposizione.

Quota 103: la nuova frontiera del pensionamento anticipato

La Quota 103 rappresenta una delle novità più significative nel sistema pensionistico italiano. Questa misura consente l’accesso alla pensione anticipata al raggiungimento di un’età anagrafica di 62 anni, combinata con almeno 41 anni di contributi. È importante sottolineare che questa opzione prevede alcuni vincoli specifici, come il calcolo dell’assegno interamente con il sistema contributivo e un tetto massimo all’importo mensile dell’assegno, fissato a circa 2.850 euro.

Opzione donna: un’opportunità dedicata alle lavoratrici

Per le lavoratrici, l’Opzione donna continua a rappresentare una via privilegiata per il pensionamento anticipato. Nel 2024, questa misura è stata confermata con alcune modifiche rispetto al passato. I requisiti prevedono un’età minima di 61 anni, che può essere ridotta di un anno per ogni figlio fino a un massimo di due anni, e almeno 35 anni di contributi. È fondamentale considerare che questa scelta comporta il ricalcolo dell’intero assegno con il metodo contributivo, che potrebbe determinare una riduzione dell’importo finale della pensione.

Ape sociale: tutela per le categorie più fragili

L’Anticipo Pensionistico Sociale (APE) è stato prorogato, confermandosi come strumento di sostegno per specifiche categorie di lavoratori. Questa misura si rivolge a disoccupati, caregiver, invalidi civili con percentuale superiore al 74% e lavoratori impiegati in mansioni gravose. L’accesso è consentito a partire dai 63 anni di età, con almeno 30 anni di contributi (36 per i lavori gravosi). L’APE sociale non è tecnicamente una pensione, ma un’indennità che accompagna fino al raggiungimento dei requisiti per la pensione di vecchiaia.

Pensione anticipata ordinaria: la via tradizionale

La pensione anticipata ordinaria rimane una delle opzioni più consolidate nel sistema previdenziale italiano. Questa possibilità è accessibile a chi ha maturato 42 anni e 10 mesi di contributi (41 anni e 10 mesi per le donne), indipendentemente dall’età anagrafica. È importante notare che questi requisiti sono soggetti agli adeguamenti alla speranza di vita, anche se attualmente sono bloccati fino al 2026.

Isopensione: l’accordo tra azienda e lavoratore

Per i lavoratori dipendenti di aziende con più di 15 dipendenti, l’isopensione rappresenta un’interessante opportunità di pensionamento anticipato. Questo strumento permette di anticipare l’uscita dal lavoro fino a 7 anni rispetto ai requisiti ordinari, attraverso un accordo tra azienda e dipendente. L’azienda si impegna a versare al lavoratore un assegno di importo pari alla futura pensione, oltre ai contributi necessari per il raggiungimento dei requisiti pensionistici.

La scelta della modalità più adatta per accedere alla pensione anticipata richiede un’attenta valutazione delle proprie condizioni personali, professionali e contributive. È fondamentale considerare non solo i requisiti di accesso, ma anche l’impatto che la scelta avrà sull’importo dell’assegno pensionistico e, di conseguenza, sulla qualità della vita futura.

Per questo motivo, prima di intraprendere qualsiasi percorso verso il pensionamento anticipato, è consigliabile consultare un esperto previdenziale che possa analizzare la situazione specifica e guidare verso la scelta più vantaggiosa. La decisione di anticipare il pensionamento, infatti, non dovrebbe essere presa sulla base delle sole informazioni generali, ma necessita di un’analisi approfondita della propria posizione contributiva e delle prospettive economiche personali.

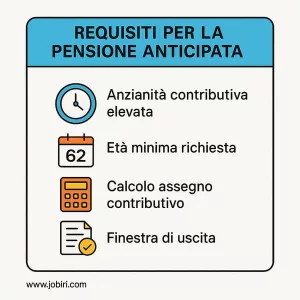

Requisiti e calcolo dell’assegno pensionistico anticipato

Comprendere i requisiti specifici e il metodo di calcolo dell’assegno pensionistico anticipato è fondamentale per prendere decisioni consapevoli sul proprio futuro previdenziale. Questa conoscenza permette di valutare l’effettiva convenienza delle diverse opzioni disponibili e pianificare al meglio il proprio pensionamento.

Il sistema di calcolo contributivo e retributivo

Il calcolo dell’assegno pensionistico anticipato può basarsi su due sistemi principali: il contributivo e il retributivo, o una combinazione dei due per i lavoratori cosiddetti “misti”. Il sistema contributivo, che si applica integralmente ai lavoratori che hanno iniziato a versare contributi dal 1996, si basa sui contributi effettivamente versati durante la vita lavorativa. Il sistema retributivo, invece, considera la media delle retribuzioni degli ultimi anni di lavoro.

È importante sottolineare che la scelta di accedere alla pensione anticipata può comportare l’applicazione del calcolo contributivo anche per periodi che normalmente sarebbero stati calcolati con il sistema retributivo. Questo aspetto può incidere significativamente sull’importo finale dell’assegno pensionistico.

Impatto dei coefficienti di trasformazione

Nel sistema contributivo, un ruolo cruciale è giocato dai coefficienti di trasformazione, che variano in base all’età del pensionamento. Questi coefficienti aumentano con l’età, premiando chi decide di posticipare l’uscita dal mondo del lavoro. Per esempio, anticipare il pensionamento di alcuni anni può comportare una riduzione dell’assegno fino al 25-30% rispetto a quanto si percepirebbe attendendo l’età della pensione di vecchiaia.

Requisiti contributivi e anagrafici specifici

Ogni forma di pensionamento anticipato presenta requisiti specifici che devono essere attentamente valutati. Per la pensione anticipata ordinaria, oltre ai contributi richiesti, è necessario considerare le finestre di uscita, che possono comportare un’attesa di alcuni mesi dal raggiungimento dei requisiti. Per l’Opzione donna e l’APE sociale, invece, occorre verificare non solo i requisiti generali ma anche le condizioni specifiche di accesso legate alla propria situazione personale e lavorativa.

La gestione delle aspettative economiche

Prima di optare per il pensionamento anticipato, è fondamentale effettuare una simulazione accurata dell’assegno pensionistico che si andrà a percepire. Questo calcolo deve tenere conto non solo dei contributi versati e del sistema di calcolo applicabile, ma anche di eventuali penalizzazioni o riduzioni legate alla scelta dell’anticipo.

In questo contesto complesso, può essere molto utile il supporto di un career coach esperto in tematiche previdenziali. Un professionista qualificato può aiutare a valutare l’impatto delle diverse opzioni sulla propria situazione finanziaria e a sviluppare strategie per massimizzare i benefici del pensionamento anticipato. Prenota qui una sessione gratuita di career coaching per ricevere una consulenza personalizzata sulla tua situazione previdenziale.

Valutazione degli oneri aggiuntivi

Il pensionamento anticipato può comportare costi aggiuntivi che devono essere attentamente considerati. Questi possono includere il versamento volontario di contributi per raggiungere i requisiti minimi, eventuali riscatti di periodi contributivi o il pagamento di oneri per l’accesso a determinate forme di prepensionamento. È essenziale includere questi costi nella valutazione complessiva della convenienza dell’anticipo pensionistico.

La decisione di anticipare il pensionamento richiede una profonda comprensione dei meccanismi di calcolo e dei requisiti specifici. Non si tratta solo di verificare il possesso dei requisiti minimi, ma di valutare attentamente l’impatto economico della scelta sul lungo periodo. Un’analisi accurata della propria posizione contributiva, unita a una chiara comprensione delle proprie esigenze finanziarie future, è fondamentale per prendere una decisione consapevole e sostenibile.

Ricorda che le scelte in ambito previdenziale hanno conseguenze a lungo termine sul proprio benessere economico. Per questo motivo, è importante dedicare il tempo necessario all’analisi delle diverse opzioni disponibili e, se necessario, cercare il supporto di professionisti qualificati che possano guidare verso la scelta più adatta alle proprie esigenze.

Strategie per pianificare il pensionamento anticipato

La pianificazione del pensionamento anticipato richiede un approccio strategico e ben strutturato, che deve iniziare diversi anni prima del momento previsto per l’uscita dal mondo del lavoro. Una strategia efficace deve considerare molteplici aspetti, dalla gestione finanziaria alla preparazione psicologica, per garantire una transizione serena verso questa nuova fase della vita.

Analisi preliminare della posizione contributiva

Il primo passo fondamentale consiste in un’accurata analisi della propria posizione contributiva. Questo significa non solo verificare il numero di anni di contributi versati, ma anche identificare eventuali periodi “scoperti” o contributi mancanti che potrebbero essere recuperati. È essenziale richiedere l’estratto conto contributivo all’INPS e verificare la correttezza di tutti i periodi registrati, segnalando tempestivamente eventuali incongruenze.

Pianificazione finanziaria integrata

La pianificazione finanziaria per il pensionamento anticipato deve considerare non solo l’assegno pensionistico, ma anche altre fonti di reddito e risparmi. È importante sviluppare un piano finanziario che tenga conto di diversi fattori:

- Stima delle spese mensili post-pensionamento

- Valutazione dei risparmi accumulati

- Analisi degli investimenti esistenti

- Considerazione di eventuali debiti da estinguere

Ottimizzazione degli ultimi anni lavorativi

Gli ultimi anni di lavoro prima del pensionamento sono cruciali per massimizzare i benefici della pensione anticipata. La valorizzazione delle competenze professionali può portare a opportunità di incremento retributivo, che si rifletteranno positivamente sull’assegno pensionistico. In questa fase, il supporto di un career coach può rivelarsi particolarmente prezioso per identificare le migliori strategie di crescita professionale. Scopri come un career coach esperto può aiutarti a ottimizzare questi ultimi anni cruciali della tua carriera: prenota qui una prima sessione gratuita di career check up.

Gestione della transizione psicologica

Il pensionamento anticipato non è solo una questione finanziaria, ma anche un importante cambiamento di vita che richiede una preparazione psicologica adeguata. È fondamentale sviluppare un piano per mantenere una vita attiva e significativa dopo il pensionamento, magari attraverso hobby, volontariato o consulenze part-time. La transizione deve essere graduale e ben pianificata per evitare il senso di vuoto che talvolta accompagna il pensionamento.

Valutazione delle alternative part-time

Prima di optare per un pensionamento anticipato completo, è utile considerare soluzioni intermedie come il part-time o il lavoro flessibile. Queste opzioni possono offrire diversi vantaggi:

- Mantenimento di un flusso di reddito parziale

- Continuità nel versamento dei contributi

- Transizione graduale verso il pensionamento

- Preservazione delle relazioni sociali lavorative

Creazione di un piano B

È sempre consigliabile sviluppare un piano alternativo nel caso in cui il pensionamento anticipato non si riveli immediatamente possibile o conveniente. Questo potrebbe includere la ricerca di opportunità di riqualificazione professionale o l’esplorazione di nuovi settori lavorativi più adatti alle proprie esigenze. In questo contesto, il supporto di un career coach può essere determinante per identificare nuove direzioni professionali e sviluppare le competenze necessarie.

Monitoraggio e aggiornamento del piano

Il piano per il pensionamento anticipato non deve essere statico, ma richiede un monitoraggio costante e aggiornamenti periodici in base ai cambiamenti normativi, personali e di mercato. È importante rivedere regolarmente la propria strategia e apportare le necessarie modifiche per mantenerla allineata con i propri obiettivi.

La pianificazione del pensionamento anticipato è un processo complesso che richiede tempo, attenzione e, spesso, il supporto di professionisti qualificati. Un approccio strutturato e ben pianificato può fare la differenza tra un pensionamento sereno e soddisfacente e uno caratterizzato da preoccupazioni e incertezze.

Alternative e soluzioni integrative alla pensione anticipata

Quando il pensionamento anticipato non rappresenta un’opzione immediatamente praticabile o conveniente, esistono diverse alternative e soluzioni integrative che possono aiutare a costruire un futuro finanziario più solido. Esploriamo le principali possibilità a disposizione di chi desidera pianificare un’uscita graduale dal mondo del lavoro o integrare il proprio reddito pensionistico.

Fondi pensione complementari

I fondi pensione complementari rappresentano uno strumento fondamentale per costruire un secondo pilastro previdenziale. Questi fondi offrono diversi vantaggi, tra cui benefici fiscali significativi e la possibilità di anticipare parte del capitale accumulato in caso di necessità. La scelta tra fondi aperti, chiusi o piani individuali pensionistici (PIP) deve essere valutata attentamente in base alle proprie esigenze e al proprio profilo di rischio.

Reinvenzione professionale

Un’alternativa interessante al pensionamento anticipato è la reinvenzione professionale. Questo percorso può includere il passaggio a un ruolo più leggero all’interno della stessa azienda o l’avvio di una nuova attività professionale più in linea con le proprie aspirazioni e necessità. In questo contesto, il supporto di un career coach può essere determinante per identificare nuove opportunità e sviluppare le competenze necessarie. Prenota qui una sessione gratuita di career coaching per esplorare le possibilità di reinvenzione professionale più adatte al tuo caso.

Soluzioni di lavoro flessibile

Il lavoro flessibile rappresenta una valida alternativa al pensionamento completo. Questa soluzione può includere:

- Riduzione dell’orario lavorativo

- Consulenze freelance

- Progetti part-time

- Lavoro stagionale

Investimenti alternativi

Per integrare il reddito futuro, è possibile considerare diverse forme di investimento che possono generare rendite passive. Queste potrebbero includere gli investimenti immobiliari, che possono generare redditi da locazione, o investimenti in strumenti finanziari diversificati che possono fornire flussi di reddito regolari. È fondamentale, tuttavia, approcciarsi a queste opportunità con la dovuta cautela e possibilmente con il supporto di consulenti qualificati.

Sviluppo di competenze digitali

L’acquisizione di competenze digitali può aprire nuove opportunità di lavoro remoto o part-time. Il mondo digitale offre numerose possibilità per creare fonti di reddito alternative, come:

- Consulenza online

- Creazione di contenuti digitali

- E-commerce

- Formazione a distanza

Networking e collaborazioni professionali

Mantenere e sviluppare una rete professionale solida può aprire opportunità interessanti per collaborazioni part-time o progetti specifici. Questo approccio permette di rimanere attivi professionalmente, mantenere contatti significativi e generare reddito integrativo, il tutto con una flessibilità maggiore rispetto al lavoro tradizionale a tempo pieno.

Pianificazione patrimoniale integrata

Una strategia efficace può prevedere la combinazione di diverse soluzioni patrimoniali, come

la diversificazione degli investimenti, la creazione di rendite integrative e la gestione ottimale del patrimonio esistente. Questo approccio richiede una pianificazione attenta e possibilmente il supporto di professionisti specializzati.

La scelta delle alternative più appropriate dipende da diversi fattori, tra cui la situazione finanziaria personale, le competenze professionali, gli obiettivi di vita e le opportunità disponibili nel proprio settore. È importante approcciarsi a queste decisioni con un piano ben strutturato e una visione chiara dei propri obiettivi a lungo termine.

Ricorda che non esiste una soluzione universale: la chiave del successo sta nella capacità di combinare diverse opzioni in modo personalizzato, creando un piano che si adatti perfettamente alle proprie esigenze e aspirazioni. In questo percorso di valutazione e pianificazione, il supporto di professionisti qualificati può fare la differenza tra una transizione di successo e una fonte di preoccupazioni.

Conclusioni e prossimi passi per il pensionamento

Il percorso verso il pensionamento anticipato rappresenta una delle decisioni più significative nella vita professionale di una persona. Come abbiamo visto, non si tratta semplicemente di raggiungere determinati requisiti numerici, ma di intraprendere un viaggio di pianificazione consapevole che coinvolge aspetti finanziari, professionali e personali.

La chiave per affrontare questa transizione con successo sta nella preparazione anticipata e nella flessibilità di adattare i propri piani alle circostanze in evoluzione. Non esiste una formula magica che funzioni per tutti: ogni percorso verso il pensionamento anticipato è unico quanto la persona che lo intraprende.

Mentre valuti le tue opzioni per il pensionamento anticipato, ricorda che non sei solo in questo percorso. Le decisioni che prenderai oggi avranno un impatto significativo sul tuo futuro e meritano di essere ponderate con la giusta attenzione e il supporto adeguato. Un confronto con un career coach esperto può aiutarti a vedere prospettive che potresti non aver considerato e a sviluppare un piano d’azione personalizzato per il tuo futuro. Prenota qui una prima sessione gratuita di career check up!

Il pensionamento anticipato non dovrebbe essere visto come un punto di arrivo, ma come l’inizio di una nuova fase della vita, ricca di opportunità e possibilità da esplorare. La chiave è iniziare a pianificare oggi per costruire il domani che desideri, con la consapevolezza che ogni scelta fatta nel presente è un investimento nel tuo futuro benessere.

Domande frequenti sulla pensione anticipata

Quali sono i requisiti minimi per accedere alla pensione anticipata nel 2024?

Come viene calcolato l'importo della pensione anticipata?

Quali sono le alternative al pensionamento anticipato tradizionale?

Quanto tempo prima occorre iniziare a pianificare il pensionamento anticipato?

È possibile lavorare durante il pensionamento anticipato?

Job Coach e Copywriter con grande esperienza nel settore lavoro e digital, Federica ha un background umanistico combinato a competenze tecniche di career advisory, marketing e comunicazione. Esperta di carriera e nello sviluppo di contenuti per fare scelte professionali vincenti, Federica è in grado di trasformare concetti complessi in messaggi chiari e utili per vivere la propria professionalità in maniera più appagante.